PGFN prorroga prazo para adesão à transação de débitos do FGTS

Notícias

Por Mariana Cardoso Martins

Por Mariana Cardoso Martins

A adesão à transação de débitos do FGTS, regulamentada por meio da Portaria PGFN/ME nº 3.026/2021 e por meio do Edital nº 3/2021, agora poderá ser formalizada até 28 de fevereiro de 2022.

O programa é válido para os empregadores que possuem dívida ativa de FGTS de valor consolidado inferior a R$ 1 milhão e o acordo somente poderá ser formalizado com autorização expressa da PGFN.

O órgão divulgou as propostas disponíveis com a segregação dos benefícios de acordo com o perfil do contribuinte e da dívida, que podem envolver desconto de até 70%[1] dos valores devidos ao FGTS (não se incluem no programa descontos sobre os valores devidos aos trabalhadores) e prazo de pagamento em até 144 parcelas.

Também foi divulgada a listagem dos contribuintes que já possuem autorização para formalização da negociação e as orientações para aqueles que desejam obter referida autorização.

O pedido de negociação dos débitos deverá ser formalizado diretamente por meio dos canais de atendimento da Caixa Econômica Federal (CEF).

Nossa equipe tributária está à sua disposição e à disposição da sua empresa para sanar quaisquer dúvidas relacionadas ao tema.

[1] O desconto somente se aplica sobre os encargos, e não sobre o valor dos depósitos efetuados (principal) nem à parte dos juros que compõem a inscrição em dívida ativa do FGTS.

Homem, fauna e o meio ambiente - A busca pelo equilíbrio e sustentabilidade da humanidade

Notícias

Por Jaqueline de Araújo Rosa

A inviolabilidade ao direito à vida é inquestionável enquanto bem jurídico tutelado pela CF/88. Contudo, no Dia Nacional dos Animais e da Natureza, vale refletirmos sobre a abrangência deste direito, em relação à vida dos animais não humanos, e a relação do homem com os animais e o meio ambiente.

Inobstante o constituinte tenha reservado um capítulo especial para tratamento do tema em seu art. 225, ainda são embrionárias as ações humanas com fito de resguardar a dignidade dos animais, bem como as que versem de forma eficaz e efetiva sobre a preservação ambiental, e da relevância harmônica entre animais humanos e não humanos e o meio ambiente como fator fundamental à manutenção da vida.

Em aproximadamente 1015 A.C, o 3º rei de Israel, Salomão, tratou a matéria em Pv 12:10 expressando em tempos remotos, que o caráter do homem poderia ser medido pelo modo como tratava os animais: “O justo atenta para a vida dos seus animais, mas as misericórdias dos ímpios são cruéis”. No Brasil, apenas muitos séculos após, em 1934, surge a 1ª norma jurídica regulatória, através do Decreto Nº 24.645/34 com vista a proteger o direito do animal, contudo com caráter significativamente antropocêntrico.

Desde 1934 é possível constatar-se enriquecimento evolutivo dos direitos dos animais e do meio ambiente, decorrentes da necessidade de garantia de uma sociedade sustentável, sob pena de ameaça grave à sobrevivência de todos. A criação do ramo do Direito Ambiental e a alteração da Lei 1095, em 2019, a qual agravou as sanções para os que maltratarem cães e gatos, são exemplos de iniciativas consistentes no caminhar para o respeito à dignidade dos animais como seres passíveis de direito.

Inquestionável é que, inobstante a visão em relação aos animais, seja ela antropocêntrica, biocêntrica ou ecocêntrica, eles possuem direito à vida e à liberdade, excluindo-se quaisquer formas de maus tratos.

A Declaração Universal dos Direitos dos Animais, anunciada na UNESCO em 1978, foi um marco importante na ampliação destes direitos, embora o texto contenha alguns artigos controvertidos, através de viés biocêntrico que se refletiu em Legislações sobre o tema ao redor do mundo.

Apesar da evolução na ampliação dos direitos aos animais, é forçoso concluir que ainda engatinhamos quando o tema é a acepção ampla da justiça ecológica, incumbindo ao Estado, ao homem e a sociedade civil atentarem para a necessidade de um comportamento ético, responsável e sustentável para com o meio ambiente.

E, ainda que animais humanos e não humanos se distingam pela razão do primeiro, ambos são seres sencientes que experimentam sentimentos de dor, afeto, medo, enfado, devendo ser reconhecidos como sujeitos de direito, notadamente, o Direito pleno à VIDA.

Estatuto do Idoso: A proteção destinada aos mais velhos pode ser considerada uma realidade?

Notícias

Por Rogério Willian Barboza

No dia 1º de outubro comemoramos a criação da Lei nº 10.741/2003, que dispõe sobre o Estatuto do Idoso. A pergunta que se faz é: após a vigência do aludido dispositivo, a proteção destinada aos idosos é uma realidade?

Inobstante o advento da Lei e seus 18 anos de existência, o que se constata é que, apesar da maioridade atingida pelo estatuto, até hoje não tivemos avanço que se possa dizer significativo no que tange à proteção efetiva aos idosos, principalmente pela ausência de políticas de incentivo e sancionatórias que garantam a efetiva punição dos que desrespeitam – algumas vezes de forma escancarada – o referido diploma protetivo. Hoje, sem dúvida, são os idosos o maior alvo de abusos, fraudes e outros tipos de ilícitos que cresceram juntamente com a cultura da internet.

No passado, o respeito ao idoso vinha de uma magna ordem educacional, que começava dentro de casa e era transmitida de pai para filho, incorporando a tradição da época e que vigia sob a tutela e guarda da sociedade.

Nos dias atuais, não temos mais a força da tradição do passado, tampouco o reflexo esperado da lei, estando grande parte da sociedade idosa entregue a todo tipo de sorte, cenário esse que é agravado com a pandemia.

Se o isolamento trouxe, em determinados temas, consequências nefastas para toda sociedade, para a grande maioria dos idosos, que têm justificáveis dificuldades no trato com a tecnologia e o universo virtual, tem sido um preocupante processo de exclusão!

O tema merece os olhos atentos e vigilantes por parte das autoridades e da sociedade como um todo, no sentido de que faça valer de forma integral os direitos garantidos pelo Estatuto Protetivo, em especial os que tratam da garantia de preferência e prioridade na execução de políticas públicas, bem como do privilégio no trato de recursos destinados à proteção aos idosos, conforme previsto no parágrafo 1º e incisos do art. 3º do aludido diploma.

Aliado a isso, é imperativa e imprescindível também a efetiva responsabilização de todos aqueles que comprovadamente violarem os termos da referida lei, com aplicação, pelo Judiciário, de penas mais rigorosas quando a questão envolver a pessoa idosa, além das medidas educativas que que se mostrarem adequadas, de forma a cumprir o verdadeiro escopo da lei.

Fica aqui a reflexão, na certeza de que, em tese, todos farão parte dessa camada da sociedade, que hoje clama pelo respeito de todos e a plena atenção do Estado.

Câmara aprova texto base da Reforma do Imposto de Renda

Notícias

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Foi aprovado ontem (01/09/2021), pela Câmara dos Deputados, com placar amplo (398 x 77 votos), o substitutivo do Relator, deputado Celso Sabino (PSDB-PA) ao texto do PL 2337/2021, que trata da reforma do Imposto de Renda. A votação seguiu ocorrendo na tarde de hoje, em que se avaliou os destaques apresentados pelos partidos (pedidos de alteração na minuta).

Após inúmeras mudanças no texto entregue pelo Governo ao Congresso em junho desse ano, o substitutivo será encaminhado ao Senado com diferentes propostas, dentre as quais destacamos:

- Alteração da alíquota do Imposto de Renda da Pessoa Jurídica (IRPJ) de 15% para 8%, e não mais para 6,5%, como na versão anterior do projeto;

- Redução de 0,5% na alíquota da Contribuição Social sobre o Lucro Líquido (CSLL), ficando essa redução condicionada à revogação de uma série de incentivos fiscais aplicáveis à produtos farmacêuticos, hospitalares, químicos, ao gás natural e ao carvão mineral. Após as revogações, a alíquota da referida contribuição seria reduzida de 9% para 8% para empresas em geral (de 20% para 19% para Bancos e de 15% para 14%, para demais instituições financeiras);

- Manutenção do desconto simplificado da Declaração de Ajuste Anual da Pessoa Física (DIRPF) para aqueles que ganham até R$ 40.000,00 por ano, limitado a R$ 10.500,00, e não mais a R$ 8.000,00, como previa o texto anterior;

- Extinção dos juros sobre capital próprio e de sua dedutibilidade das bases de cálculo do IRPJ e da CSLL;

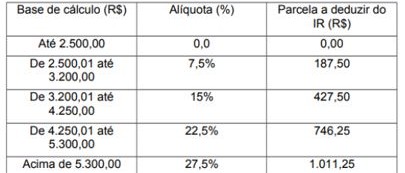

- Atualização da tabela atual do Imposto de Renda da Pessoa Física (IRPF), com isenção para rendimentos de até R$ 2.500,00 reais por mês, ao invés dos atuais R$ 1.900,00, e tributação da parcela acima do limite de acordo com a nova tabela progressiva:

- Taxação dos dividendos, na fonte, à alíquota de 15%, inclusive para domiciliados no exterior, excluindo-se os fundos de investimento em ações, que antes sofreriam tributação à alíquota de 5,88%.

Permaneceriam isentas da taxação dos dividendos as microempresas e empresas de pequeno porte tributadas na sistemática do Simples Nacional e as empresas tributadas pelo lucro presumido com faturamento de até 4,8 milhões por ano, além dos fundos de previdência complementar, das empresas que recebam recursos de incorporadoras imobiliárias sujeitas ao regime especial de tributação do patrimônio de afetação e das empresas que participem de holdings, quando o conglomerado está sob controle societário comum.

A equipe tributária de CMARTINS está atenta aos desdobramentos da tramitação do PL 2337/2021 e se coloca à sua disposição ou à disposição de sua empresa para quaisquer esclarecimentos.

Sancionada Lei que cria o Sistema Integrado de Recuperação de Ativos (SIRA)

Notícias

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Foi publicada no DOU de 27 agosto de 2021 a Lei nº 14.195/2021, resultado da conversão em Lei da Medida Provisória nº 1.040/2021, que busca implementar diversas medidas de melhoria ao ambiente de negócios. Dentre as novidades trazidas pela norma, destaca-se a criação do Sistema Integrado de Recuperação de Ativos (“SIRA”), que ficará sob a governança da Procuradoria Geral da Fazenda Nacional (“PGFN”).

O SIRA, constituído com base numa série de instrumentos, mecanismos e iniciativas que visam a facilitação da identificação e a localização de bens e devedores, bem como a constrição e a alienação dos ativos localizados, tem como objetivos: (i) promover o desenvolvimento nacional e o bem-estar por meio de redução dos custos de transação de créditos em decorrência do incremento na efetividade das ações que envolvam a recuperação de ativos, (ii) conferir efetividade às decisões judiciais no que diz respeito à satisfação das obrigações, (iii) reunir dados cadastrais, relacionamentos e bases patrimoniais das pessoas físicas e jurídicas que possam auxiliar a tomada de decisão no âmbito judicial onde se pretende recuperar créditos públicos ou privados e (iv) garantir o máximo de informações com qualidade e no tempo necessário, para que haja a efetividade na recuperação destes créditos.

A criação do SIRA refletirá diretamente no trâmite das execuções fiscais, principalmente daquelas que compõem a fatia do altíssimo índice de feitos que não só congestionam o Poder Judiciário como também representam um baixo índice de recuperação dos créditos tributários envolvidos. De certa forma, pode-se afirmar que o SIRA transformará o cenário futuro dos litígios em trâmite no Poder Judiciário, desafogando significativamente o fluxo atual.

Por outro lado, vê-se que o SIRA será uma importante ferramenta a favor da PGFN na condução dos feitos executivos, em especial após a definição, pelo Superior Tribunal de Justiça (STJ), acerca da interpretação do artigo 40 da Lei 6.830/80 (Lei das Execuções fiscais) quando se trata da viabilidade da aplicação da prescrição intercorrente para fins de declaração de extinção das execuções fiscais nas quais não ocorram medidas de impulsionamento, por parte da Fazenda Pública interessada, na recuperação dos créditos tributários.

Ademais, na esteira da implementação dos métodos alternativos de resolução de controvérsias em matéria tributária, notadamente a transação, em vigor desde abril de 2020 em âmbito federal, poderá o Poder Executivo instituir, sob a governança da PGFN, o chamado Cadastro Fiscal Positivo, que tem, dentre os seus objetivos, a criação de condições para solução consensual dos conflitos tributários, visando a redução da litigiosidade. No âmbito desta iniciativa, poderá a União Federal estabelecer convênio com Estados, Municípios e o Distrito Federal com intuito de compartilhamento de informações que possam agregar na constituição do referido cadastro.

Caberá ao Procurador Geral da Fazenda Nacional regulamentar a criação do Cadastro Fiscal Positivo, o qual poderá dispor sobre a forma de atendimento, com canais diferenciados, inclusive para recebimento de pedidos de transação no contencioso judicial ou na cobrança da dívida ativa da União, sobre as concessões relacionadas às garantias prestadas pelo contribuinte nesses acordos, tais como flexibilização das regras de aceitação ou substituição ou mesmo antecipação da oferta de garantia para regularização de débitos futuros, sobre os prazos para apreciação de requerimentos, recursos e demais solicitações de interesse dos contribuintes e ainda sobre a execução de garantias ofertadas em execução fiscal quando do trânsito em julgado da discussão judicial relativa ao título executado.

Nossa equipe tributária está atenta aos desdobramentos do assunto e se coloca à sua disposição ou da sua empresa para quaisquer dúvidas relacionadas.

Agosto lilás: os avanços jurídico-sociais após 15 anos da Lei nº 11.340 de 2006, a Lei Maria da Penha.

Notícias

Por Andreia Costa Rodrigues

Por Andreia Costa Rodrigues

A primeira reflexão é por qual motivo a lei levou este nome?

A lei leva o nome de uma mulher que esperou 15 (quinze) anos pela condenação do seu marido pelas violências sofridas em seu casamento e duas tentativas de homicídio, que resultaram em sua paraplegia. Forte e repugnante, uma dor que transformou as lágrimas desta mulher em ajuda às milhares de mulheres que sofreram ou sofrem agressões físicas e emocionais.

Apesar de existir uma lei que protege a mulher e penaliza com maior rigor o seu agressor, centenas delas seguem sendo agredidas e mortas diariamente. Trata-se de uma realidade longe da desejada, inobstante os avanços observados na referida legislação, aproximando as vítimas do sentimento de proteção e amparo, bem como coibindo a continuidade da violência doméstica.

A título de exemplificação das alterações legais até aqui, relembramos: (i) o feminicídio tipificado em 2015; (ii) a qualificadora para violência doméstica contra mulher quando houver lesão corporal; (iii) o crime de perseguição e violência psicológica também qualificados se praticados contra a mulher; sendo esses últimos acrescidos ao código penal em 2021.

Importante considerar que a perseguição e a violência psicológica já estavam exemplificadas como agressões na Lei Maria da Penha para fins de justificar as medidas protetivas e demais benefícios previstos na lei, porém sem tipificação penal que criminalizasse o ato. Deste modo, considerando a relevância do tema e recentes interpretações, passamos a aprofundar as práticas abusivas que tipificam, enfim, a violência psicológica (emocional).

O dano emocional à mulher pode ocorrer por meio de ameaça, constrangimento, humilhação, manipulação, isolamento, chantagem, ridicularização, limitação do direito de ir e vir ou qualquer outro método que cause transtornos psicológicos a vítima. Vejamos:

“Art. 147-B. Causar dano emocional à mulher que a prejudique e perturbe seu pleno desenvolvimento ou que vise a degradar ou a controlar suas ações, comportamentos, crenças e decisões, mediante ameaça, constrangimento, humilhação, manipulação, isolamento, chantagem, ridicularização, limitação do direito de ir e vir ou qualquer outro meio que cause prejuízo à sua saúde psicológica e autodeterminação:

Pena – reclusão, de 6 (seis) meses a 2 (dois) anos, e multa, se a conduta não constitui crime mais grave.”

É de extrema necessidade trazer à baila o rol exemplificativo, jamais exaustivo, de fatos rotineiros, a fim de informar, prevenir e esclarecer a sociedade sobre meios de reconhecimento da vítima e do agressor, quais sejam: (i) o homem ameaça matar ou machucar a mulher e seus familiares, caso ela o abandone; (ii) ele comenta com seus amigos sobre a vida sexual com sua a parceira, dando ênfase para situações constrangedoras, como por exemplo, o tempo em que não mantém relações sexuais; (iii) o parceiro faz comentários humilhantes em relação ao trabalho doméstico da mulher; (iv) usa de argumentos manipuladores para manter relações sexuais de forma periódica, inclusive com ameaças de infidelidade como penalização; (v) afasta a mulher do convívio familiar e dos seus amigos, com a persuasiva desculpa de que os respectivos núcleos não fazem bem a ela; (vi) ridiculariza a mulher na frente de outras pessoas, seja por compatibilidade de roupas, seja por caraterísticas de seu corpo; (vii) proíbe da mulher na ida à academia ou qualquer outro lugar que lhe agrade.

São diversas as possibilidades de violência psicológica contra a mulher, cujo conceito da palavra mulher está atrelado ao gênero, no contexto do feminino, consoante à doutrina e jurisprudência cada vez mais solidificadas. Logo, é possível a aplicação da Lei Maria da Penha em violência no ambiente doméstico ou familiar contra mulheres trans, cis ou homossexuais, desde que praticados em razão do gênero e em situação vulnerabilidade.

Ultrapassados os esclarecimentos iniciais, passamos à análise dos meios de provas necessários ao enquadramento do tipo penal. São eles: prova de gravações de áudio ou vídeo, o printscreen de mensagens recebidas e relatos de testemunhas que presenciaram os abusos. Para os casos de violências psicológicas mais sutis, a vítima deve contar com auxílio de advogado especializado, que saberá orientar quanto ao lastro probatório, acrescendo laudos médicos e de assistentes sociais que comprovem os danos psicológicos causados.

Impõe-se obrigatório para salvar VIDAS um plano de conscientização sobre a violência doméstica, formas de fuga e libertação dessas mulheres, em muitos casos, presas em suas residências. Neste diapasão, devemos conhecer e atentar aos sinais emitidos pelas vítimas de agressores em estabelecimentos comerciais, disks em geral, códigos escritos em papeis ou partes do corpo e garantia de acolhimento nas delegacias. É possível realizar a denúncia pelo disk 190 nos casos flagrantes (Polícia Militar) e, pelo disk 180 nos casos de violência contínua (Central de Atendimento à Mulher).

As delegacias tradicionais ou delegacias da mulher, bem como o Ministério Público da cidade ou, até mesmo, o próprio judiciário, poderão, também, receber as denúncias de violência psicológica ou física sofridas pela mulher.

Registra-se, por oportuno, que o Governo Federal oferece amparo provisório e sigiloso para mulheres e dependentes, que precisem se afastar de casa por sofrerem ameaças com risco de morte. O serviço tem por objetivo o de proteger a integridade física e emocional das vítimas e seus filhos, o de articular com a rede de serviços de assistência social e do sistema de Justiça e, de igual forma, o resgate da autonomia e inclusão produtiva da mulher no mercado de trabalho.

E qual é o nosso papel de contribuição na erradicação do crime de violência doméstica no Brasil?

Como partes do todo devemos contribuir na informação de qualidade difundida no âmbito familiar e nas relações de amizade por meio de conversas que qualifiquem e exemplifiquem os tipos de violência, assim como compartilhar artigos como este, criados no intuito de alertar a população em geral, além de promover debates em escolas, mídias sociais e ambientes de trabalho. Apenas com a globalização de como se caracteriza uma violência psicológica torna-se possível o reconhecimento da vivência dela e uma rede de apoio eficaz.

Encerra-se o mês de campanha do AGOSTO LILÁS e eterniza-se a luta preventiva da violência contra a mulher, com avanços significativos da Lei Maria da Penha. Enquanto uma estiver ferida, todas as mulheres estarão feridas.

Lei 14.195/2021: altera dispositivos do Código de Processo Civil

Notícias

Por Mariana de Andrade Reginatto

Por Mariana de Andrade Reginatto

No último dia 27/08/2021 foi publicada no Diário Oficial a Lei 14.195/2021, trazendo alterações no âmbito do Direito Empresarial, Civil e Processo Civil.

No que diz respeito ao Diploma processual Civil, a nova lei trouxe alterações nos artigos 77, 231, 238, 246, 247, 397 e 921, com especial inovação quanto às formas de citação e prescrição intercorrente.

Das inúmeras inovações trazidas pela referida lei, talvez a mais preocupante diz respeito à forma de citação, que passou a vigorar a partir de 30/08/2021, impactando a dinâmica dos processos e merecendo especial atenção pelos advogados.

Em linhas gerais, a Lei 14.195/2021 traz como regra a citação por meio eletrônico no prazo de 2 (dois) dias úteis da data da decisão proferida, considerando os endereços eletrônicos cadastrados no banco de dados do judiciário. Importante observar que é DEVER DA PARTE informar e manter os seus dados cadastrais atualizados perante os órgãos do Poder Judiciário e da Administração Tributária.

Um ponto de destaque refere-se à novidade descrita no § 1º-A e § 1º-B do Art. 246, a qual determina que o citando terá o prazo de 3 (três) dias úteis para confirmar o recebimento e, caso não confirme, automaticamente a citação ocorrerá pelos meios convencionais: pelo correio; por oficial de justiça; pelo escrivão ou chefe de secretaria, se o citando comparecer em cartório ou por edital.

Contudo, um alerta necessário, desde já, uma vez que a ausência de confirmação da citação eletrônica, sem justa causa, será considerado ato atentatório à dignidade de justiça com aplicação de multa de até 5% sobre o valor da causa. Observa-se que, então, existe uma sanção imposta, logo é de extrema importância a atualização do cadastro e confirmação da citação eletrônica que, caso não ocorra, será condição obrigatória a apresentação de uma justa causa.

E não foi só. Ultrapassada esta etapa, ou seja, confirmado o recebimento da citação, o início do prazo do réu, por exemplo, começa a fluir do quinto dia útil seguinte à confirmação pela pessoa jurídica.

Trata-se de tema recente e que ainda contará com diversos debates, principalmente pelo fato de que as inovações trazidas no Direito Processual Civil não estavam inseridas na Medida Provisória convertida na Lei 14.195/2021. No entanto, como as normas já estão em vigor, é dever do advogado estar atento e atualizar a biblioteca jurídica informativa, conferindo a aplicação prática, apta a gerar plena segurança jurídica aos seus clientes.

Senado aprova novo REFIS, que prevê possibilidade de redução de até 90% em juros e multas e de 100% em encargos legais

Notícias

Por Mariana Cardoso Martins

Foi aprovado no começo da noite de ontem, em votação no Senado, o substitutivo com o texto base do novo Refis, que na verdade constitui reabertura do PERT (Programa Especial de Regularização Tributária). O parecer do Relator Fernando Bezerra Coelho (MDB-PE), apresentado no PL 4728/2021, estabelece uma série de benesses aos contribuintes, pessoas físicas e jurídicas, que tenham tido queda de faturamento ou de rendimentos tributáveis no período de março a dezembro de 2020, quando se intensificou a pandemia da Covid-19 e seus efeitos na economia.[1]

Dentre as alterações propostas, destacamos algumas, a seguir:

- Desconto de até 90% de multas e juros e de 100% dos encargos legais, a depender do percentual de queda no faturamento ou nos rendimentos tributáveis em decorrência da pandemia;

- Entradas facilitadas para empresas mais afetadas (a partir de 2,5% do valor da dívida);

- Possibilidade de utilização de prejuízo fiscal e base negativa da CSLL para quitação de parte do valor incluído no programa, inclusive por empresas que tenham registrado patrimônio líquido negativo no balanço encerrado em 31/12/2020; e

- Possibilidade de parcelamento do saldo remanescente da dívida em até 144 parcelas, após pagamento da entrada e da utilização do prejuízo fiscal e base negativa da CSLL.

O Projeto também sugere importantes alterações no instituto da transação tributária, instituído pela Lei nº 13.988/2020 e utilizado para a negociação de débitos federais inscritos e não inscritos em dívida ativa, a saber:

- Aumento no prazo máximo para quitação das parcelas, de 84 para 120 meses;

- Aumento no percentual máximo de desconto de 50% para 70%;

- Possibilidade de concessão de descontos a todos os tipos de juros, não só os de mora; e

- Utilização de prejuízo fiscal e base negativa da CSLL para amortização de parte da dívida, se fazendária, ou da totalidade da dívida, se previdenciária, cuja permissão ocorrerá a exclusivo critério da PGFN e em casos excepcionais, com maior enfoque na regularização de créditos considerados irrecuperáveis ou de difícil recuperação.

O texto do substitutivo tramita agora na Câmara dos Deputados, onde ainda poderá sofrer alterações.

Não obstante a oposição da PGFN e da equipe econômica à iniciativa de reabertura do parcelamento, principalmente para que não se esvazie o instituto da transação, a propositura vem ganhando protagonismo no legislativo e sendo costurada por uma série de representantes das empresas, que muito tem se esforçado em sua articulação.

Por se tratar de anistia que considera a capacidade econômica do contribuinte inadimplente e os efeitos da pandemia em suas operações, o projeto acaba por não ter o efeito linear comum aos antigos Refis e por se nivelar, no que couber, às transações, ainda que, com base na redação atual, a adesão se revele mais generosa (e bem menos burocrática) do que a negociação direta com a PGFN, sobretudo pela via individual.

Nossa equipe tributária está atenta aos desdobramentos da votação do PL na Câmara dos Deputados, e fica à disposição para o esclarecimento de quaisquer dúvidas nessa etapa do processo legislativo.

[1] As empresas do Simples Nacional, em razão da exigência da edição de Lei Complementar, não se encontram abarcadas por essa iniciativa, sendo a elas destinado programa de parcelamento próprio, o RELP, objeto do PLC 46/2021, que tramita em paralelo.

Código de Defesa do Consumidor e a Lei do Superendividamento

Notícias

Por Rodrigo Martins

Por Rodrigo Martins de Oliveira

A recente alteração do Código de Defesa do Consumidor, introduzida pela Lei n° 14.181/21, apesar do legítimo propósito de tentar equilibrar a balança entre crédito e dívida, avançou em pontos que devem repercutir no mercado financeiro, nas relações de consumo e no próprio judiciário, podendo levar às consequências opostas ao que se pretendeu resolver.

É verdade que a (i) garantia de práticas de crédito responsável, aliado a (ii) educação financeira e (iii) a boa consciência sobre o consumo são o tripé de uma relação harmônica e desejada por qualquer sociedade, mas é preciso que haja um equilíbrio de peso entre todos os agentes dessa relação para cumprir o hercúleo desafio de deixar a balança sempre equilibrada.

Mas parece que não foi isso que a chamada “lei do superendividamento” trouxe, a começar pela iniciativa do legislador em introduzir as alterações legais no corpo da lei maior de proteção ao consumidor, o CDC, e não em um normativo específico que pudesse tratar do enorme desafio do superendividamento, mas equilibrando as forças entre todos os agentes da relação.

E não foi só isso. Mal nasceu e a lei já recebeu a alcunha de “lei de recuperação judicial de pessoas físicas”. Há quem veja que a iniciativa legislativa serviu também como uma mini reforma da Lei n 11.101/2005 (Lei de Recuperação Judicial), incluindo no rol do art. 1º os consumidores protegidos pelo CDC.

O que se propôs com a nova lei foi reforçar ainda mais a proteção e defesa do consumidor, em detrimento dos demais agentes da relação – como se estes fossem os exclusivos responsáveis pelo superendividamento da sociedade -, a ver pelas inúmeras disposições normativas previstas na lei, todas onerando ainda mais o fornecedor em detrimento do consumidor, cuja única exceção é aquela constante do § 3º do art. 54-A, nos casos de fraude ou má-fe.

Da política de conscientização, passando pela educação financeira, até o legítimo exercício de recuperação da dívida, a nova lei só criou mecanismos que oneram deliberadamente o fornecedor, seja de crédito ou de serviço, causando ainda mais desequilíbrio nas relações de consumo. E quando esse fenômeno ocorre, a história mostra que o mercado reage com as armas disponíveis, e aqui não vai ser diferente. Então devemos nos preparar para uma possível contração na política de créditos, no aumento do custo do dinheiro e, por fim, numa escalada da judicialização.

Município do Rio de Janeiro cria o “Resolve Rio”, programa de resolução adequada de conflitos em matéria tributária

Notícias

Por Mariana Cardoso Martins

Por Mariana Cardoso Martins

Mais um Município se rende à adoção de métodos consensuais para resolução de conflitos em matéria tributária como forma de reduzir a cultura da judicialização, aumentar a eficiência na resolução das disputas e incrementar a arrecadação para fazer frente à crise econômica trazida pela pandemia da Covid-19.

Por meio da Resolução PGM nº 1052, de 03 de maio de 2021, o Munícipio do Rio de Janeiro instituiu o programa “Resolve Rio”, concebido para permitir a resolução consensual de disputas envolvendo tributos municipais inscritos em dívida ativa, preferencialmente nos seguintes casos, sem prejuízo de outros que possam ser resolvidos nessa sistemática:

- escassa possibilidade de êxito da cobrança, de acordo com a prova disponível ou os precedentes judiciais ou administrativos;

- escassa possibilidade de reversão de sentença, em especial nos casos de decisões baseadas em provas técnicas;

- necessidade de tratamento isonômico entre contribuintes na mesma situação fática ou jurídica;

- devedor pessoa jurídica que teve declaração de falência ou que figure como parte em processo de recuperação judicial, extrajudicial ou liquidação extrajudicial; e

- situações fáticas que justifiquem eventual revisão do lançamento.

A negociação pode ocorrer de ofício, a requerimento do contribuinte, ou da Procuradoria do Município do Rio de Janeiro (PGM/RJ), por meio de sessões visando a solução dos litígios, ocorridas por ora em meio virtual para evitar o contato presencial entre as partes.

Em caso de êxito, o acordo poderá envolver redução de 60% (sessenta por cento) de multa e juros, se o pagamento do saldo remanescente ocorrer à vista, ou de 40% (quarenta por cento) dos referidos acréscimos, no caso de pagamento em até 36 (trinta e seis) parcelas consecutivas.

Poderá ocorrer, no bojo da negociação, a conversão em renda de depósitos administrativos ou judiciais, mediante autorização do contribuinte, e a abstenção, pelas partes, da execução de honorários advocatícios de sua titularidade, devidos em ações ordinárias, cautelares, mandamentais ou embargos à execução.

O contribuinte interessado em propor ao Município resolução consensual de conflito tributário deverá fazê-lo por meio de requerimento específico, a ser formalizado no Protocolo Geral da PGM-RJ, ou pela via eletrônica, direcionado a e-mail a ser divulgado pela autoridade fazendária.

A Portaria garante a confidencialidade das informações tratadas no caso de insucesso da negociação, não podendo a Fazenda Pública utilizá-las de forma prejudicial aos contribuintes, excluindo-se a possibilidade de representação fiscal para fins penais, nos casos determinados em lei, ou a necessidade de declaração ou apresentação obrigatória.

As propostas de consenso poderão ser apresentadas até o dia 02/08/2021.

Trata-se de regime consensual simplificado, se comparado, por exemplo, à transação implementada no Estado de São Paulo e aquela firmada em âmbito federal. Ao que nos parece, o Resolve Rio, que não prevê acordo na modalidade adesão e estabelece poucas exigências (e nenhuma vedação expressa), tem de fato o objetivo de aproximar o contribuinte devedor da administração tributária, mantendo o equilíbrio da negociação e valorizando o elemento da mutualidade e da consensualidade, tão desvalorizado nos programas de transação mencionados.

Nossa equipe tributária está à sua disposição ou à disposição da sua empresa para auxiliá-los nas etapas de formalização do requerimento de acordo consensual no âmbito do Resolve Rio.