Câmara aprova texto base da Reforma do Imposto de Renda

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Foi aprovado ontem (01/09/2021), pela Câmara dos Deputados, com placar amplo (398 x 77 votos), o substitutivo do Relator, deputado Celso Sabino (PSDB-PA) ao texto do PL 2337/2021, que trata da reforma do Imposto de Renda. A votação seguiu ocorrendo na tarde de hoje, em que se avaliou os destaques apresentados pelos partidos (pedidos de alteração na minuta).

Após inúmeras mudanças no texto entregue pelo Governo ao Congresso em junho desse ano, o substitutivo será encaminhado ao Senado com diferentes propostas, dentre as quais destacamos:

- Alteração da alíquota do Imposto de Renda da Pessoa Jurídica (IRPJ) de 15% para 8%, e não mais para 6,5%, como na versão anterior do projeto;

- Redução de 0,5% na alíquota da Contribuição Social sobre o Lucro Líquido (CSLL), ficando essa redução condicionada à revogação de uma série de incentivos fiscais aplicáveis à produtos farmacêuticos, hospitalares, químicos, ao gás natural e ao carvão mineral. Após as revogações, a alíquota da referida contribuição seria reduzida de 9% para 8% para empresas em geral (de 20% para 19% para Bancos e de 15% para 14%, para demais instituições financeiras);

- Manutenção do desconto simplificado da Declaração de Ajuste Anual da Pessoa Física (DIRPF) para aqueles que ganham até R$ 40.000,00 por ano, limitado a R$ 10.500,00, e não mais a R$ 8.000,00, como previa o texto anterior;

- Extinção dos juros sobre capital próprio e de sua dedutibilidade das bases de cálculo do IRPJ e da CSLL;

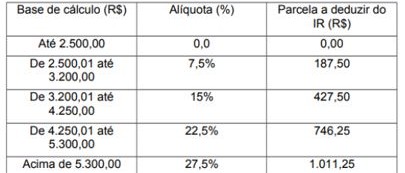

- Atualização da tabela atual do Imposto de Renda da Pessoa Física (IRPF), com isenção para rendimentos de até R$ 2.500,00 reais por mês, ao invés dos atuais R$ 1.900,00, e tributação da parcela acima do limite de acordo com a nova tabela progressiva:

- Taxação dos dividendos, na fonte, à alíquota de 15%, inclusive para domiciliados no exterior, excluindo-se os fundos de investimento em ações, que antes sofreriam tributação à alíquota de 5,88%.

Permaneceriam isentas da taxação dos dividendos as microempresas e empresas de pequeno porte tributadas na sistemática do Simples Nacional e as empresas tributadas pelo lucro presumido com faturamento de até 4,8 milhões por ano, além dos fundos de previdência complementar, das empresas que recebam recursos de incorporadoras imobiliárias sujeitas ao regime especial de tributação do patrimônio de afetação e das empresas que participem de holdings, quando o conglomerado está sob controle societário comum.

A equipe tributária de CMARTINS está atenta aos desdobramentos da tramitação do PL 2337/2021 e se coloca à sua disposição ou à disposição de sua empresa para quaisquer esclarecimentos.