RFB e PGFN publicam Edital permitindo transação tributária para regularização de débitos relacionados à amortização fiscal de ágio

Artigos

Por Mariana Cardoso Martins

A Receita Federal e a Procuradoria Geral da Fazenda Nacional publicaram ontem, 03/05/2022, novo Edital de transação tributária no contencioso de relevante e disseminada controvérsia jurídica, a chamada transação de teses.

De acordo com as regras e disposições contidas no Edital nº 9/2022, poderão ser objeto de acordo débitos relacionados à tese da dedutibilidade fiscal de ágio decorrente da aquisição de participações societárias no regime jurídico anterior à Lei nº 12.973/2014, desde que referidas participações tenham sido adquiridas até 31/12/2014.

Essa nova janela de negociação, instrumentalizável somente pela via da adesão, contempla débitos inscritos e não inscritos em dívida ativa, objeto de discussão na esfera administrativa (CARF e Delegacias Regionais de Julgamento) e na esfera judicial.

O prazo para adesão ao acordo se iniciou na última segunda-feira, dia 02/05/2022, e se encerrará em 29/07/2022. O pedido de adesão, assim como os anteriores, deverá ser formalizado por meio da plataforma Regularize, para débitos inscritos em dívida ativa, ou por meio do Portal e-CAC, com abertura de processo digital, para débitos não inscritos.

O contribuinte aderente deverá selecionar todos os débitos relacionados à amortização do ágio, estejam eles em discussão administrativa e/ou judicial, com a respectiva desistência das impugnações e/ou dos recursos ainda pendentes de julgamento, sendo vedada a adesão parcial.

Condições:

A transação da tese da dedutibilidade fiscal do ágio contempla o pagamento de entrada correspondente a 5% do valor consolidado da dívida, sem descontos, pagamento esse que poderá ocorrer em até cinco parcelas iguais e sucessivas.

O saldo restante poderá ser quitado em até 55 meses, com desconto de até 50% sobre o valor do principal, da multa, dos juros e dos demais encargos. Quanto maior o número de parcelas, menor o desconto aplicável, sendo o percentual mínimo de redução 30%, aplicável aos contribuintes que optarem por estender o pagamento até o limite máximo de meses acima mencionado.

Nossa equipe tributária está à disposição da sua empresa para sanar quaisquer dúvidas relacionadas à essa nova modalidade de transação tributária.

PGE/RJ regulamenta no âmbito do Estado do Rio procedimento de autocomposição de controvérsias envolvendo a administração pública estadual

Artigos

Por Mariana Cardoso Martins

Foi publicada em 24/03/2022 a Resolução PGE/RJ nº 4.827, de 16 de março de 2022, concebida para regular a autocomposição como forma de resolução de conflitos envolvendo a administração pública do Estado do Rio de Janeiro e de redução da litigiosidade administrativa e no âmbito do poder judiciário.

A norma regulamenta a utilização de ferramentas como a mediação e a negociação para prevenir ou resolver conflitos judicializados ou não. Para os já judicializados, há possibilidade de firmamento de acordo em qualquer fase do processo, inclusive após o trânsito em julgado da fase de conhecimento.

A celebração do termo de autocomposição se dará na Câmara Administrativa de Resolução de Controvérsias – CASC, e será, via de regra, precedida das seguintes etapas: (i) o exame de probabilidade de êxito das teses defendidas pelas partes; (ii) aferição da viabilidade jurídica do acordo, com a verificação da etapa em que o processo se encontra, no caso de matérias já ajuizadas; (iii) avaliação da economicidade do acordo para o Estado; (iv) autorização para celebração na forma da legislação, quando necessária; (v) homologação em juízo, quando aplicável.

A Resolução também traz a possibilidade de se padronizar propostas de acordo para determinadas matérias postas em litígio, o que será feito por meio de planos de negociação elaborados pela Procuradoria de Métodos Adequados de Solução de Controvérsias e Direitos Humanos, dispensando-se algumas das etapas acima elencadas. Os planos de negociação conterão os fundamentos para o acordo, a metodologia de cálculo a ser empregada, a indicação de deságio mínimo ou padrão ou a obrigação a ser satisfeita, e ainda a forma adequada para seu cumprimento.

A norma, muito embora aplicável à administração pública enquanto inadimplente no cumprimento de uma determinada obrigação, revela a abertura da PGE/RJ à adoção de soluções preventivas e consensuais, na esteira das normas fundamentais elencadas no código de processo civil – CPC.

Aos contribuintes do setor privado, coube a modernização das regras para a celebração do negócio jurídico processual (NJP) nos processos ajuizados contra ou pelo Estado do Rio de Janeiro, por meio da Resolução PGE nº 4.826/2022, que será objeto de nota específica.

Ainda se aguarda a publicação de Lei regulamentando a transação para equacionamento de dívidas tributárias ajuizadas ou não pela PGE/RJ. Existe um Projeto de Lei em fase de amadurecimento na ALERJ que, se aprovado, instituirá mais essa ferramenta para solução de controvérsias no Estado do Rio.

Nossa equipe tributária está atenta às modificações legislativas e à implementação de novas ferramentas de consensualidade em todo o país.

STJ decide controvérsia do tema 1.085: São lícitos os descontos de parcelas de empréstimos bancários comuns em conta-corrente, ainda que utilizada para recebimento de salários

Artigos

Por Fabiane Pinto de Sá Ferreira

Por Fabiane Pinto de Sá Ferreira

Nesta terça-feira, 15/03/22, sob o rito dos recursos especiais repetitivos, o STJ definiu a tese sobre a não aplicabilidade da limitação de 30%, prevista na Lei 10.820/2003 (artigo 1º, § 1º), aos contratos de empréstimos bancários livremente pactuados com previsão de desconto em conta-corrente, ainda que usada para o recebimento de salário.

Fixou-se, portanto, a seguinte tese como referência ao Tema 1085: “São lícitos os descontos de parcelas de empréstimos bancários comuns em conta-corrente, ainda que utilizada para recebimento de salários, desde que previamente autorizados pelo mutuário e enquanto esta autorização perdurar, não sendo aplicável, por analogia, a limitação prevista no § 1º do art. 1º da Lei n. 10.820/2003, que disciplina os empréstimos consignados em folha de pagamento.”

Os Recursos Especiais selecionados como representativos da controvérsia são os de números 1.863.973, 1.872.441 e 1.877.113, cujo colegiado havia determinado a suspensão do trâmite de todos os processos pendentes, individuais ou coletivos, que versavam sobre a questão no território nacional. A fixação da tese jurídica com força vinculativa teve como pilares nodais a isonomia, economia de tempo e a segurança jurídica.

A tese fixada no Tema 1085 foi no sentido da não aplicabilidade da limitação de margem consignável, consideradas as características intrínsecas do contrato de conta-corrente, como, por evidência, o fato de que essa modalidade de pagamento não consubstancia indevida retenção de patrimônio alheio, na medida em que o desconto é precedido de expressa autorização do titular, como manifestação de sua vontade, por ocasião da celebração do contrato de mútuo. É um equívoco equiparar o desconto em conta-corrente a uma dita constrição de salários, uma vez que o desconto, devidamente avençado e autorizado pelo mutuário, não incide, propriamente, sobre a remuneração ali creditada, mas sim sobre o numerário existente, sobre o qual não se teve nenhuma individualização ou divisão.

Conforme debatido pela ilustre relatoria, “é justamente em virtude do modo como o empréstimo consignado é operacionalizado que a lei estabeleceu um limite, um percentual sobre o qual o desconto consignado em folha não pode exceder. Revela-se claro o escopo da lei de, com tal providência, impedir que o tomador de empréstimo, que pretenda ter acesso a um crédito relativamente mais barato na modalidade consignado, acabe por comprometer sua remuneração como um todo, não tendo sobre ela nenhum acesso e disposição, a inviabilizar, por consequência, sua subsistência e de sua família. Diversamente, nas demais espécies de mútuo bancário, o estabelecimento (eventual) de cláusula que autoriza o desconto de prestações em conta-corrente, como forma de pagamento, consubstancia uma faculdade dada às partes contratantes, como expressão de sua vontade, destinada a facilitar a operacionalização do empréstimo tomado, sendo, pois, passível de revogação a qualquer tempo pelo mutuário.”

Dentre outras objeções analisadas pela corte, destaca-se a pretendida limitação dos descontos em conta-corrente, por analogia à Lei 10.820/2003, que não seria um instrumento eficaz e legítimo para combater o superendividamento, com vistas à preservação do mínimo existencial do mutuário. A pretensão, além de subverter todo o sistema legal das obrigações ao modificar os termos ajustados, é ineficiente sob o prisma geral da economia e sob o enfoque individual do mutuário ao controle do excesso de dívidas. A medida, sem nenhum respaldo legal, importaria em dois impactos econômicos-sociais: (i) numa infindável amortização negativa do débito, com o aumento mensal e exponencial do saldo devedor, sem que haja a devida conscientização deste devedor a respeito do crédito responsável e (ii) na generalização de impedir ao credor a possibilidade de renegociação do débito, o que culminaria, como efeito colateral, no encarecimento do crédito.

É cediço que a prevenção ao superendividamento não se dá por meio de uma indevida intervenção judicial nos contratos, em substituição ao legislador. A esse respeito, a Lei n. 14.181/2021, que alterou disposições do Código de Defesa do Consumidor, já veio para aperfeiçoar a disciplina do crédito ao consumidor e dispor sobre a prevenção e o tratamento do superendividamento.

A partir da definição do tema, é primordial que os advogados orientem seus clientes quanto ao descabimento de limitação de margem nos empréstimos de conta-corrente, promovendo o desestímulo de ajuizamento de ações e garantindo a observância do procedimento conciliatório previsto no Art. 104-A. do CDC, via correta para demanda do superendividado, por meio da mediação entre credores ou instauração de processo de repactuação de dívidas.

Dia Internacional da Proteção de Dados: Breves análises sobre a aplicação da LGPD no contexto do Pix e do open banking

Artigos

Por Rafaella Fernandes dos Santos

Por Rafaella Fernandes dos Santos

No dia 28 de janeiro comemora-se mundialmente o Dia Internacional de Proteção de Dados, uma data simbólica para representar a necessidade de conscientização sobre os direitos do titular e empoderamento da população acerca das possibilidades e dos riscos advindos do tratamento de informações pessoais, cada vez mais comum em uma sociedade movida por um enorme fluxo de dados, convencionalmente conhecido como big data.

A escolha da data refere-se ao marco da abertura para assinatura da Convenção 108 do Conselho da Europa para a Proteção das Pessoas Singulares, no que diz respeito ao Tratamento Automatizado de Dados Pessoais, conhecida como “Convenção 108”, de 28 de janeiro de 1981. Na Europa há uma consolidação da cultura da proteção de dados, por conta do Regulamento Geral sobre a Proteção de Dados, conhecido como GDPR, instituído pela União Europeia em 2018. Trata-se de um parâmetro legislativo para muitos países, como o Brasil, cujo debate público sobre proteção de dados ainda é incipiente, porém tornou-se mais latente a partir da promulgação da Lei Geral de Proteção de Dados (Lei nº 13.709/2018), em vigência desde 2020, com forte inspiração no regulamento europeu.

A partir de novos atores instituídos pela LGPD, entre os quais controlador, operador e encarregado (arts. 31 a 41), a sociedade civil encontra-se compelida a se readequar aos parâmetros da Lei para o tratamento adequado dos dados pessoais. Empresas privadas e órgãos públicos vêm adotando crescentemente medidas de governança com foco em compliance e segurança da informação, a reboque da LGPD e suas sanções administrativas, em vigor desde agosto de 2021, cuja competência cabe à Autoridade Nacional de Proteção de Dados Pessoais (ANPD).

Além disso, são esperadas mudanças de grande relevância no ordenamento jurídico brasileiro, a exemplo da Proposta de Emenda à Constituição nº 17/2019, recentemente aprovada no Congresso Nacional e pendente de promulgação pelo Poder Executivo, que pretende incluir a proteção de dados pessoais no rol de direitos fundamentais, o que poderá promover a garantia de outros direitos previstos no artigo 5º da Carta Magna, como a privacidade, a intimidade e a inviolabilidade de dados.

Apesar da exploração massiva de dados existente na atual sociedade da informação, estimulada pelo desenvolvimento de novas tecnologias, ainda não alcançamos uma consciência coletiva de que os dados pertencem à pessoa humana, isto é, o pleno exercício do direito à autodeterminação informativa, um dos fundamentos mais relevantes da LGPD, que confere total controle ao titular dos dados pessoais sobre as etapas do tratamento.

Dentre os setores que mais exploram inovações tecnológicas para o desenvolvimento da atividade econômica, o sistema bancário é um dos pioneiros na utilização de novas tecnologias principalmente voltadas para sistemas de segurança da informação, necessidade que se tornou mais evidente durante a pandemia da Covid-19. Com a crescente adesão da população aos meios de pagamentos digitais e, consequentemente, um aumento expressivo de tentativas de fraudes por meio de engenharia social, o cliente bancário se viu mais vulnerável a golpes, tornando-se urgente às instituições financeiras o oferecimento de mecanismos de proteção a identificar padrões de anormalidade na operação, como a autenticação por dois fatores, biometria, entre outros.

A propósito, o contexto pandêmico proporcionou a popularização do Pix, arranjo de pagamento instantâneo instituído pelo Banco Central, que atendeu à expectativa de inclusão financeira e agilidade nas transações, proporcionada pela interoperabilidade entre a instituição e a plataforma digital do Bacen, responsável por armazenar as chaves dos usuários e efetivar a transação. A segurança é priorizada nesse arranjo em razão da criptografia no armazenamento dos dados vinculados à chave Pix e das medidas de proteção a fraudes, a exemplo da limitação de cadastro de chaves e da opção de bloqueio de transações por horário e valor.

Calcada na interoperabilidade dos dados, a digitalização dos meios de pagamento está também atrelada ao direito de portabilidade previsto na Lei Geral de Proteção de Dados, que se mostra imprescindível a outra inovação recentemente instituída pelo Banco Central, o Open Banking, um sistema que proporciona o compartilhamento de dados entre diferentes instituições autorizadas pelo Bacen e a movimentação de contas bancárias a partir de diferentes plataformas, proporcionado pela tecnologia de Interfaces de Programação de Aplicações (Application Programming Interface – APIs).

Um ponto interessante da implementação do open banking no Brasil é a supervisão do Banco Central em todas as fases com vistas a garantir o respeito à autodeterminação informativa no processo de compartilhamento, podendo ser considerada uma iniciativa moldada pelo privacy by design. Isto porque uma das premissas do tratamento de dados no open banking é o prévio e inequívoco consentimento do usuário, base legal prevista no art. 7º, inciso I, da LGPD, que impõe a autorização do cliente em todas as etapas do compartilhamento de dados pelas instituições participantes, o que representa um empoderamento do próprio cliente bancário no exercício da titularidade de seus dados.

Essas breves reflexões sobre as recentes inovações no sistema financeiro demonstram que o tratamento adequado dos dados pessoais é um fator relevante na qualidade da prestação de serviços bancários, evidenciando a necessidade da obediência às diretrizes da LGPD pelo setor financeiro, razão pela qual será essencial o maior diálogo sobre o tema no sistema financeiro e a supervisão conjunta do Bacen e da Autoridade Nacional de Proteção de Dados (ANPD), uma vez que a democratização financeira só poderá alcançar seu objetivo se estiver alinhada com os propósitos da proteção de dados.

Assim, o Dia Internacional da Proteção de Dados nos convida a refletir sobre a necessidade do comprometimento dos entes públicos e privados com a LGPD e sua relação com a qualidade da prestação do serviço ao consumidor final, mormente na atividade bancária, tão presente no cotidiano dos brasileiros com a popularização do Pix e as expectativas do Open Banking, que apenas funcionarão com excelência se observarem o adequado tratamento de dados pessoais.

Ainda é necessário muito diálogo sobre a importância da proteção de dados como um direito fundamental, especialmente em uma sociedade cada vez mais movida pela exploração de dados estimulada pelas disrupções tecnológicas. Por isso, a data merece ser celebrada com o intuito de difundir a importância da cibersegurança e da privacidade em uma sociedade capilarizada pelo big data, na qual é urgente a consciência coletiva de que os dados pertencem aos indivíduos, em prol da consolidação da autodeterminação informativa e da efetividade da tutela dos dados pessoais na era digital.

PGFN prorroga prazo para adesão à transação de débitos do FGTS

Artigos

Por Mariana Cardoso Martins

Por Mariana Cardoso Martins

A adesão à transação de débitos do FGTS, regulamentada por meio da Portaria PGFN/ME nº 3.026/2021 e por meio do Edital nº 3/2021, agora poderá ser formalizada até 28 de fevereiro de 2022.

O programa é válido para os empregadores que possuem dívida ativa de FGTS de valor consolidado inferior a R$ 1 milhão e o acordo somente poderá ser formalizado com autorização expressa da PGFN.

O órgão divulgou as propostas disponíveis com a segregação dos benefícios de acordo com o perfil do contribuinte e da dívida, que podem envolver desconto de até 70%[1] dos valores devidos ao FGTS (não se incluem no programa descontos sobre os valores devidos aos trabalhadores) e prazo de pagamento em até 144 parcelas.

Também foi divulgada a listagem dos contribuintes que já possuem autorização para formalização da negociação e as orientações para aqueles que desejam obter referida autorização.

O pedido de negociação dos débitos deverá ser formalizado diretamente por meio dos canais de atendimento da Caixa Econômica Federal (CEF).

Nossa equipe tributária está à sua disposição e à disposição da sua empresa para sanar quaisquer dúvidas relacionadas ao tema.

[1] O desconto somente se aplica sobre os encargos, e não sobre o valor dos depósitos efetuados (principal) nem à parte dos juros que compõem a inscrição em dívida ativa do FGTS.

Homem, fauna e o meio ambiente - A busca pelo equilíbrio e sustentabilidade da humanidade

Artigos

Por Jaqueline de Araújo Rosa

A inviolabilidade ao direito à vida é inquestionável enquanto bem jurídico tutelado pela CF/88. Contudo, no Dia Nacional dos Animais e da Natureza, vale refletirmos sobre a abrangência deste direito, em relação à vida dos animais não humanos, e a relação do homem com os animais e o meio ambiente.

Inobstante o constituinte tenha reservado um capítulo especial para tratamento do tema em seu art. 225, ainda são embrionárias as ações humanas com fito de resguardar a dignidade dos animais, bem como as que versem de forma eficaz e efetiva sobre a preservação ambiental, e da relevância harmônica entre animais humanos e não humanos e o meio ambiente como fator fundamental à manutenção da vida.

Em aproximadamente 1015 A.C, o 3º rei de Israel, Salomão, tratou a matéria em Pv 12:10 expressando em tempos remotos, que o caráter do homem poderia ser medido pelo modo como tratava os animais: “O justo atenta para a vida dos seus animais, mas as misericórdias dos ímpios são cruéis”. No Brasil, apenas muitos séculos após, em 1934, surge a 1ª norma jurídica regulatória, através do Decreto Nº 24.645/34 com vista a proteger o direito do animal, contudo com caráter significativamente antropocêntrico.

Desde 1934 é possível constatar-se enriquecimento evolutivo dos direitos dos animais e do meio ambiente, decorrentes da necessidade de garantia de uma sociedade sustentável, sob pena de ameaça grave à sobrevivência de todos. A criação do ramo do Direito Ambiental e a alteração da Lei 1095, em 2019, a qual agravou as sanções para os que maltratarem cães e gatos, são exemplos de iniciativas consistentes no caminhar para o respeito à dignidade dos animais como seres passíveis de direito.

Inquestionável é que, inobstante a visão em relação aos animais, seja ela antropocêntrica, biocêntrica ou ecocêntrica, eles possuem direito à vida e à liberdade, excluindo-se quaisquer formas de maus tratos.

A Declaração Universal dos Direitos dos Animais, anunciada na UNESCO em 1978, foi um marco importante na ampliação destes direitos, embora o texto contenha alguns artigos controvertidos, através de viés biocêntrico que se refletiu em Legislações sobre o tema ao redor do mundo.

Apesar da evolução na ampliação dos direitos aos animais, é forçoso concluir que ainda engatinhamos quando o tema é a acepção ampla da justiça ecológica, incumbindo ao Estado, ao homem e a sociedade civil atentarem para a necessidade de um comportamento ético, responsável e sustentável para com o meio ambiente.

E, ainda que animais humanos e não humanos se distingam pela razão do primeiro, ambos são seres sencientes que experimentam sentimentos de dor, afeto, medo, enfado, devendo ser reconhecidos como sujeitos de direito, notadamente, o Direito pleno à VIDA.

Estatuto do Idoso: A proteção destinada aos mais velhos pode ser considerada uma realidade?

Artigos

Por Rogério Willian Barboza

No dia 1º de outubro comemoramos a criação da Lei nº 10.741/2003, que dispõe sobre o Estatuto do Idoso. A pergunta que se faz é: após a vigência do aludido dispositivo, a proteção destinada aos idosos é uma realidade?

Inobstante o advento da Lei e seus 18 anos de existência, o que se constata é que, apesar da maioridade atingida pelo estatuto, até hoje não tivemos avanço que se possa dizer significativo no que tange à proteção efetiva aos idosos, principalmente pela ausência de políticas de incentivo e sancionatórias que garantam a efetiva punição dos que desrespeitam – algumas vezes de forma escancarada – o referido diploma protetivo. Hoje, sem dúvida, são os idosos o maior alvo de abusos, fraudes e outros tipos de ilícitos que cresceram juntamente com a cultura da internet.

No passado, o respeito ao idoso vinha de uma magna ordem educacional, que começava dentro de casa e era transmitida de pai para filho, incorporando a tradição da época e que vigia sob a tutela e guarda da sociedade.

Nos dias atuais, não temos mais a força da tradição do passado, tampouco o reflexo esperado da lei, estando grande parte da sociedade idosa entregue a todo tipo de sorte, cenário esse que é agravado com a pandemia.

Se o isolamento trouxe, em determinados temas, consequências nefastas para toda sociedade, para a grande maioria dos idosos, que têm justificáveis dificuldades no trato com a tecnologia e o universo virtual, tem sido um preocupante processo de exclusão!

O tema merece os olhos atentos e vigilantes por parte das autoridades e da sociedade como um todo, no sentido de que faça valer de forma integral os direitos garantidos pelo Estatuto Protetivo, em especial os que tratam da garantia de preferência e prioridade na execução de políticas públicas, bem como do privilégio no trato de recursos destinados à proteção aos idosos, conforme previsto no parágrafo 1º e incisos do art. 3º do aludido diploma.

Aliado a isso, é imperativa e imprescindível também a efetiva responsabilização de todos aqueles que comprovadamente violarem os termos da referida lei, com aplicação, pelo Judiciário, de penas mais rigorosas quando a questão envolver a pessoa idosa, além das medidas educativas que que se mostrarem adequadas, de forma a cumprir o verdadeiro escopo da lei.

Fica aqui a reflexão, na certeza de que, em tese, todos farão parte dessa camada da sociedade, que hoje clama pelo respeito de todos e a plena atenção do Estado.

Câmara aprova texto base da Reforma do Imposto de Renda

Artigos

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Foi aprovado ontem (01/09/2021), pela Câmara dos Deputados, com placar amplo (398 x 77 votos), o substitutivo do Relator, deputado Celso Sabino (PSDB-PA) ao texto do PL 2337/2021, que trata da reforma do Imposto de Renda. A votação seguiu ocorrendo na tarde de hoje, em que se avaliou os destaques apresentados pelos partidos (pedidos de alteração na minuta).

Após inúmeras mudanças no texto entregue pelo Governo ao Congresso em junho desse ano, o substitutivo será encaminhado ao Senado com diferentes propostas, dentre as quais destacamos:

- Alteração da alíquota do Imposto de Renda da Pessoa Jurídica (IRPJ) de 15% para 8%, e não mais para 6,5%, como na versão anterior do projeto;

- Redução de 0,5% na alíquota da Contribuição Social sobre o Lucro Líquido (CSLL), ficando essa redução condicionada à revogação de uma série de incentivos fiscais aplicáveis à produtos farmacêuticos, hospitalares, químicos, ao gás natural e ao carvão mineral. Após as revogações, a alíquota da referida contribuição seria reduzida de 9% para 8% para empresas em geral (de 20% para 19% para Bancos e de 15% para 14%, para demais instituições financeiras);

- Manutenção do desconto simplificado da Declaração de Ajuste Anual da Pessoa Física (DIRPF) para aqueles que ganham até R$ 40.000,00 por ano, limitado a R$ 10.500,00, e não mais a R$ 8.000,00, como previa o texto anterior;

- Extinção dos juros sobre capital próprio e de sua dedutibilidade das bases de cálculo do IRPJ e da CSLL;

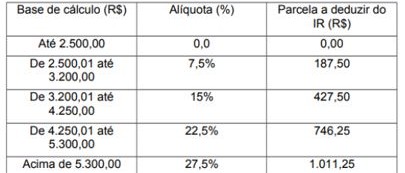

- Atualização da tabela atual do Imposto de Renda da Pessoa Física (IRPF), com isenção para rendimentos de até R$ 2.500,00 reais por mês, ao invés dos atuais R$ 1.900,00, e tributação da parcela acima do limite de acordo com a nova tabela progressiva:

- Taxação dos dividendos, na fonte, à alíquota de 15%, inclusive para domiciliados no exterior, excluindo-se os fundos de investimento em ações, que antes sofreriam tributação à alíquota de 5,88%.

Permaneceriam isentas da taxação dos dividendos as microempresas e empresas de pequeno porte tributadas na sistemática do Simples Nacional e as empresas tributadas pelo lucro presumido com faturamento de até 4,8 milhões por ano, além dos fundos de previdência complementar, das empresas que recebam recursos de incorporadoras imobiliárias sujeitas ao regime especial de tributação do patrimônio de afetação e das empresas que participem de holdings, quando o conglomerado está sob controle societário comum.

A equipe tributária de CMARTINS está atenta aos desdobramentos da tramitação do PL 2337/2021 e se coloca à sua disposição ou à disposição de sua empresa para quaisquer esclarecimentos.

Sancionada Lei que cria o Sistema Integrado de Recuperação de Ativos (SIRA)

Artigos

Por Mariana Cardoso Martins e Rodrigo Rodrigues

Foi publicada no DOU de 27 agosto de 2021 a Lei nº 14.195/2021, resultado da conversão em Lei da Medida Provisória nº 1.040/2021, que busca implementar diversas medidas de melhoria ao ambiente de negócios. Dentre as novidades trazidas pela norma, destaca-se a criação do Sistema Integrado de Recuperação de Ativos (“SIRA”), que ficará sob a governança da Procuradoria Geral da Fazenda Nacional (“PGFN”).

O SIRA, constituído com base numa série de instrumentos, mecanismos e iniciativas que visam a facilitação da identificação e a localização de bens e devedores, bem como a constrição e a alienação dos ativos localizados, tem como objetivos: (i) promover o desenvolvimento nacional e o bem-estar por meio de redução dos custos de transação de créditos em decorrência do incremento na efetividade das ações que envolvam a recuperação de ativos, (ii) conferir efetividade às decisões judiciais no que diz respeito à satisfação das obrigações, (iii) reunir dados cadastrais, relacionamentos e bases patrimoniais das pessoas físicas e jurídicas que possam auxiliar a tomada de decisão no âmbito judicial onde se pretende recuperar créditos públicos ou privados e (iv) garantir o máximo de informações com qualidade e no tempo necessário, para que haja a efetividade na recuperação destes créditos.

A criação do SIRA refletirá diretamente no trâmite das execuções fiscais, principalmente daquelas que compõem a fatia do altíssimo índice de feitos que não só congestionam o Poder Judiciário como também representam um baixo índice de recuperação dos créditos tributários envolvidos. De certa forma, pode-se afirmar que o SIRA transformará o cenário futuro dos litígios em trâmite no Poder Judiciário, desafogando significativamente o fluxo atual.

Por outro lado, vê-se que o SIRA será uma importante ferramenta a favor da PGFN na condução dos feitos executivos, em especial após a definição, pelo Superior Tribunal de Justiça (STJ), acerca da interpretação do artigo 40 da Lei 6.830/80 (Lei das Execuções fiscais) quando se trata da viabilidade da aplicação da prescrição intercorrente para fins de declaração de extinção das execuções fiscais nas quais não ocorram medidas de impulsionamento, por parte da Fazenda Pública interessada, na recuperação dos créditos tributários.

Ademais, na esteira da implementação dos métodos alternativos de resolução de controvérsias em matéria tributária, notadamente a transação, em vigor desde abril de 2020 em âmbito federal, poderá o Poder Executivo instituir, sob a governança da PGFN, o chamado Cadastro Fiscal Positivo, que tem, dentre os seus objetivos, a criação de condições para solução consensual dos conflitos tributários, visando a redução da litigiosidade. No âmbito desta iniciativa, poderá a União Federal estabelecer convênio com Estados, Municípios e o Distrito Federal com intuito de compartilhamento de informações que possam agregar na constituição do referido cadastro.

Caberá ao Procurador Geral da Fazenda Nacional regulamentar a criação do Cadastro Fiscal Positivo, o qual poderá dispor sobre a forma de atendimento, com canais diferenciados, inclusive para recebimento de pedidos de transação no contencioso judicial ou na cobrança da dívida ativa da União, sobre as concessões relacionadas às garantias prestadas pelo contribuinte nesses acordos, tais como flexibilização das regras de aceitação ou substituição ou mesmo antecipação da oferta de garantia para regularização de débitos futuros, sobre os prazos para apreciação de requerimentos, recursos e demais solicitações de interesse dos contribuintes e ainda sobre a execução de garantias ofertadas em execução fiscal quando do trânsito em julgado da discussão judicial relativa ao título executado.

Nossa equipe tributária está atenta aos desdobramentos do assunto e se coloca à sua disposição ou da sua empresa para quaisquer dúvidas relacionadas.

Agosto lilás: os avanços jurídico-sociais após 15 anos da Lei nº 11.340 de 2006, a Lei Maria da Penha.

Artigos

Por Andreia Costa Rodrigues

Por Andreia Costa Rodrigues

A primeira reflexão é por qual motivo a lei levou este nome?

A lei leva o nome de uma mulher que esperou 15 (quinze) anos pela condenação do seu marido pelas violências sofridas em seu casamento e duas tentativas de homicídio, que resultaram em sua paraplegia. Forte e repugnante, uma dor que transformou as lágrimas desta mulher em ajuda às milhares de mulheres que sofreram ou sofrem agressões físicas e emocionais.

Apesar de existir uma lei que protege a mulher e penaliza com maior rigor o seu agressor, centenas delas seguem sendo agredidas e mortas diariamente. Trata-se de uma realidade longe da desejada, inobstante os avanços observados na referida legislação, aproximando as vítimas do sentimento de proteção e amparo, bem como coibindo a continuidade da violência doméstica.

A título de exemplificação das alterações legais até aqui, relembramos: (i) o feminicídio tipificado em 2015; (ii) a qualificadora para violência doméstica contra mulher quando houver lesão corporal; (iii) o crime de perseguição e violência psicológica também qualificados se praticados contra a mulher; sendo esses últimos acrescidos ao código penal em 2021.

Importante considerar que a perseguição e a violência psicológica já estavam exemplificadas como agressões na Lei Maria da Penha para fins de justificar as medidas protetivas e demais benefícios previstos na lei, porém sem tipificação penal que criminalizasse o ato. Deste modo, considerando a relevância do tema e recentes interpretações, passamos a aprofundar as práticas abusivas que tipificam, enfim, a violência psicológica (emocional).

O dano emocional à mulher pode ocorrer por meio de ameaça, constrangimento, humilhação, manipulação, isolamento, chantagem, ridicularização, limitação do direito de ir e vir ou qualquer outro método que cause transtornos psicológicos a vítima. Vejamos:

“Art. 147-B. Causar dano emocional à mulher que a prejudique e perturbe seu pleno desenvolvimento ou que vise a degradar ou a controlar suas ações, comportamentos, crenças e decisões, mediante ameaça, constrangimento, humilhação, manipulação, isolamento, chantagem, ridicularização, limitação do direito de ir e vir ou qualquer outro meio que cause prejuízo à sua saúde psicológica e autodeterminação:

Pena – reclusão, de 6 (seis) meses a 2 (dois) anos, e multa, se a conduta não constitui crime mais grave.”

É de extrema necessidade trazer à baila o rol exemplificativo, jamais exaustivo, de fatos rotineiros, a fim de informar, prevenir e esclarecer a sociedade sobre meios de reconhecimento da vítima e do agressor, quais sejam: (i) o homem ameaça matar ou machucar a mulher e seus familiares, caso ela o abandone; (ii) ele comenta com seus amigos sobre a vida sexual com sua a parceira, dando ênfase para situações constrangedoras, como por exemplo, o tempo em que não mantém relações sexuais; (iii) o parceiro faz comentários humilhantes em relação ao trabalho doméstico da mulher; (iv) usa de argumentos manipuladores para manter relações sexuais de forma periódica, inclusive com ameaças de infidelidade como penalização; (v) afasta a mulher do convívio familiar e dos seus amigos, com a persuasiva desculpa de que os respectivos núcleos não fazem bem a ela; (vi) ridiculariza a mulher na frente de outras pessoas, seja por compatibilidade de roupas, seja por caraterísticas de seu corpo; (vii) proíbe da mulher na ida à academia ou qualquer outro lugar que lhe agrade.

São diversas as possibilidades de violência psicológica contra a mulher, cujo conceito da palavra mulher está atrelado ao gênero, no contexto do feminino, consoante à doutrina e jurisprudência cada vez mais solidificadas. Logo, é possível a aplicação da Lei Maria da Penha em violência no ambiente doméstico ou familiar contra mulheres trans, cis ou homossexuais, desde que praticados em razão do gênero e em situação vulnerabilidade.

Ultrapassados os esclarecimentos iniciais, passamos à análise dos meios de provas necessários ao enquadramento do tipo penal. São eles: prova de gravações de áudio ou vídeo, o printscreen de mensagens recebidas e relatos de testemunhas que presenciaram os abusos. Para os casos de violências psicológicas mais sutis, a vítima deve contar com auxílio de advogado especializado, que saberá orientar quanto ao lastro probatório, acrescendo laudos médicos e de assistentes sociais que comprovem os danos psicológicos causados.

Impõe-se obrigatório para salvar VIDAS um plano de conscientização sobre a violência doméstica, formas de fuga e libertação dessas mulheres, em muitos casos, presas em suas residências. Neste diapasão, devemos conhecer e atentar aos sinais emitidos pelas vítimas de agressores em estabelecimentos comerciais, disks em geral, códigos escritos em papeis ou partes do corpo e garantia de acolhimento nas delegacias. É possível realizar a denúncia pelo disk 190 nos casos flagrantes (Polícia Militar) e, pelo disk 180 nos casos de violência contínua (Central de Atendimento à Mulher).

As delegacias tradicionais ou delegacias da mulher, bem como o Ministério Público da cidade ou, até mesmo, o próprio judiciário, poderão, também, receber as denúncias de violência psicológica ou física sofridas pela mulher.

Registra-se, por oportuno, que o Governo Federal oferece amparo provisório e sigiloso para mulheres e dependentes, que precisem se afastar de casa por sofrerem ameaças com risco de morte. O serviço tem por objetivo o de proteger a integridade física e emocional das vítimas e seus filhos, o de articular com a rede de serviços de assistência social e do sistema de Justiça e, de igual forma, o resgate da autonomia e inclusão produtiva da mulher no mercado de trabalho.

E qual é o nosso papel de contribuição na erradicação do crime de violência doméstica no Brasil?

Como partes do todo devemos contribuir na informação de qualidade difundida no âmbito familiar e nas relações de amizade por meio de conversas que qualifiquem e exemplifiquem os tipos de violência, assim como compartilhar artigos como este, criados no intuito de alertar a população em geral, além de promover debates em escolas, mídias sociais e ambientes de trabalho. Apenas com a globalização de como se caracteriza uma violência psicológica torna-se possível o reconhecimento da vivência dela e uma rede de apoio eficaz.

Encerra-se o mês de campanha do AGOSTO LILÁS e eterniza-se a luta preventiva da violência contra a mulher, com avanços significativos da Lei Maria da Penha. Enquanto uma estiver ferida, todas as mulheres estarão feridas.