Artigo: Desnecessidade da existência de cláusula penal pelo atraso na entrega de bens adquiridos via comércio eletrônico

Comunicação

A Constituição Federal, em seu artigo 1º, coloca como fundamento do Estado Democrático de Direito, entre outros, os valores sociais do trabalho e da livre iniciativa[1].

Quanto à livre iniciativa, igualmente a Constituição Federal, quando trata da ordem econômica, fundada na valorização do trabalho e da Livre Iniciativa, destaca, entre outros princípios basilares, a defesa do consumidor[2].

Não por outro motivo, em 1990 é publicada a Lei Federal 8.078/90[3], mais conhecida como Código de Defesa do Consumidor, dispondo da proteção ao consumidor e regulamentando a prestação de serviços e fornecimento de produtos dentro das relações envolvendo consumidores.

Nota-se que a própria Lei estabeleceu uma série de normas protetivas ao consumidor, entendendo-se pela sua vulnerabilidade na relação jurídica com o prestador ou fornecedor de produtos e serviços, criando-se um complexo sistema de normas e princípios que, se não observados, acabariam por gerar consequências ao fornecedor.

O próprio Código de Defesa do Consumidor permite que a proteção ao consumidor possa ser exercida por meio de ações coletivas, intentadas pelos órgãos legitimados para tal, a teor dos artigos 81 e 82[4] do diploma legal acima citado.

Assim, além da intervenção do Estado nas relações de consumo através das normas protetivas, ainda permitiu que as ações fossem intentadas coletivamente quando houvesse reiterada lesão aos interesses difusos e coletivos dos consumidores.

Desta forma, o Ministério Público de São Paulo, tendo em vista os reiterados descumprimentos de prazos de entrega de produtos adquiridos por meio de comércio eletrônico, ajuizou ação civil pública com o intuito de se estabelecer uma multa a ser aplicada às empresas por força da conduta elencada acima, e ainda incluir nos seus contratos cláusula penal que previsse o pagamento de valores ao consumidor no caso de atraso na entrega dos produtos adquiridos.

Após serem julgados improcedentes os pedidos em Primeira Instância, o Tribunal de Justiça do Estado de São Paulo deu provimento à Apelação do Órgão Ministerial para estabelecer a obrigatoriedade de existência da cláusula penal em favor do Consumidor, estabelecendo-se ainda a multa de 2% (dois por cento) pelo inadimplemento das obrigações do fornecedor.

A questão então chegou ao Superior Tribunal de Justiça através do Recurso Especial de nº 1.787.492, cuja relatoria coube à Ministra Nancy Andrighi.

Em seu voto, a Ministra destacou a posição de hipossuficiência do consumidor na relação jurídica com o fornecedor de produtos e serviços, sendo o Código de Defesa do Consumidor um instrumento de equilíbrio dessa relação.

Entretanto, e por mais protetiva que seja a norma, relativizando a liberdade contratual, esta não desapareceu, podendo ainda prevalecer a autonomia da vontade em determinadas circunstâncias, especialmente quando não forem verificados abusos ou lesões a direitos.

No caso em comento, asseverou a Ministra Relatora que “não se verifica abusividade das cláusulas contratuais firmadas pela recorrente a ponto de exigir uma atuação estatal supletiva. Analisando as razões recursais em conjunto com o acórdão impugnado, a intervenção estatal nos contratos a serem celebrados pela recorrente não encontra fundamento na legislação consumerista.”.

Nota-se uma modificação gradual no entendimento dos Tribunais em todo o país, capitaneadas, por certo, pelas decisões emanadas do Superior Tribunal de Justiça, quanto à figura do consumidor e à abrangência do conceito de hipossuficiência por ele ostentada.

Não era incomum afastar-se quase que completamente a autonomia de vontade das partes dos contratos, tomando suas cláusulas como ilegais e abusivas, e ainda impondo obrigações aos fornecedores que sequer foram ventiladas pelos contratantes.

Entretanto, o posicionamento vem sendo modificado gradativamente, não para um completo afastamento da hipossuficiência e proteção das normas consumeristas – isso sequer poderá ocorrer – mas para uma análise do caso concreto de uma maneira mais maleável, coibindo o abuso se e quando ele ocorrer, através das ferramentas já existentes, como, aliás, foi exatamente o fundamento do acórdão proferido no REsp. 1.787.492.

O entendimento manifestado pelo Superior Tribunal de Justiça traz uma intervenção menor na atividade econômica sem, contudo, acabar com a proteção necessária ao consumidor e, por esse motivo, mostra-se totalmente acertado.

[1]Art. 1º A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos:

I – a soberania;

II – a cidadania;

III – a dignidade da pessoa humana;

IV – os valores sociais do trabalho e da livre iniciativa;

V – o pluralismo político.

[2]Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:

I – soberania nacional;

II – propriedade privada;

III – função social da propriedade;

IV – livre concorrência;

V – defesa do consumidor;

VI – defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação;

VII – redução das desigualdades regionais e sociais;

VIII – busca do pleno emprego;

IX – tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País.

[3] Dispõe sobre a proteção do consumidor e dá outras providências.

[4]Art. 81. A defesa dos interesses e direitos dos consumidores e das vítimas poderá ser exercida em juízo individualmente, ou a título coletivo.

Parágrafo único. A defesa coletiva será exercida quando se tratar de:

I – interesses ou direitos difusos, assim entendidos, para efeitos deste código, os transindividuais, de natureza indivisível, de que sejam titulares pessoas indeterminadas e ligadas por circunstâncias de fato;

II – interesses ou direitos coletivos, assim entendidos, para efeitos deste código, os transindividuais, de natureza indivisível de que seja titular grupo, categoria ou classe de pessoas ligadas entre si ou com a parte contrária por uma relação jurídica base;

III – interesses ou direitos individuais homogêneos, assim entendidos os decorrentes de origem comum.

Art. 82. Para os fins do art. 81, parágrafo único, são legitimados concorrentemente: (Redação dada pela Lei nº 9.008, de 21.3.1995) (Vide Lei nº 13.105, de 2015) (Vigência)

I – o Ministério Público,

II – a União, os Estados, os Municípios e o Distrito Federal;

III – as entidades e órgãos da Administração Pública, direta ou indireta, ainda que sem personalidade jurídica, especificamente destinados à defesa dos interesses e direitos protegidos por este código;

IV – as associações legalmente constituídas há pelo menos um ano e que incluam entre seus fins institucionais a defesa dos interesses e direitos protegidos por este código, dispensada a autorização assemblear.

- 1° O requisito da pré-constituição pode ser dispensado pelo juiz, nas ações previstas nos arts. 91 e seguintes, quando haja manifesto interesse social evidenciado pela dimensão ou característica do dano, ou pela relevância do bem jurídico a ser protegido.

- 2° (Vetado).

- 3° (Vetado).

STF reafirma constitucionalidade de contribuição previdenciária de aposentado que volta a trabalhar

Comunicação

O Supremo Tribunal Federal (STF) reafirmou seu entendimento sobre a constitucionalidade da contribuição previdenciária devida por aposentado pelo Regime Geral de Previdência Social (RGPS) que permaneça em atividade ou retorne a ela. O tema foi objeto do Recurso Extraordinário com Agravo (ARE) 1224327, que teve repercussão geral reconhecida e julgamento de mérito no Plenário Virtual.

No caso dos autos, um contribuinte recorreu de decisão da Primeira Turma Recursal da Seção Judiciária do Espírito Santo, que julgou improcedente pedido de restituição dos valores recolhidos ao Instituto Nacional do Seguro Social (INSS) a título de contribuição previdenciária. No ARE, ele sustentava que, mesmo após ter se aposentado por tempo de contribuição, permaneceu trabalhando e contribuindo ao INSS e, por isso, a cobrança da contribuição seria indevida. Segundo a argumentação, não há benefícios que justifiquem o desconto sobre a remuneração dos segurados que voltam a trabalhar.

Solidariedade

Em sua manifestação, o relator do ARE 1224327, ministro Dias Toffoli, presidente do STF, afirmou que o tema tem relevância jurídica, econômica e social e ultrapassa os limites do caso concreto, tendo em vista que a solução da demanda servirá de parâmetro para os processos semelhantes que tramitam no Judiciário.

O ministro lembrou precedentes (REs 827833 e 661256) em que a Corte reconheceu a constitucionalidade do artigo 18, parágrafo 2º, da Lei da Previdência Social (Lei 8.213/1991), que veda aos aposentados que permaneçam em atividade ou a essa retornem o recebimento de qualquer prestação adicional da Previdência em razão disso, exceto salário-família e reabilitação profissional. Nos mesmos precedentes, com base no princípio da solidariedade, o STF considerou legítimo exigir que esses aposentados contribuam para a seguridade social da mesma forma que os demais trabalhadores.

No mesmo sentido, o presidente do STF citou ainda decisão em que se assenta que o princípio da solidariedade faz com que a finalidade das contribuições sociais alcance a maior amplitude possível. “Não há uma correlação necessária e indispensável entre o dever de contribuir e a possibilidade de auferir proveito das contribuições vertidas em favor da seguridade”, afirma o precedente.

A repercussão geral da matéria foi reconhecida por unanimidade. No mérito, a maioria acompanhou o relator pelo desprovimento do recurso e pela reafirmação da jurisprudência pacífica da Corte. Nessa parte, ficaram vencidos os ministros Marco Aurélio e Ricardo Lewandowski.

A tese fixada foi a seguinte: É constitucional a contribuição previdenciária devida por aposentado pelo Regime Geral de Previdência Social (RGPS) que permaneça em atividade ou a essa retorne.

Processos relacionados: ARE 1224327

Fonte: STF

Primeira Seção revisa tese sobre IPI em importação de veículo por pessoa física após decisão do STF

Comunicação

Após decisão do Supremo Tribunal Federal (STF) em âmbito de repercussão geral, a Primeira Seção do Superior Tribunal de Justiça (STJ) revisou o Tema 695 dos recursos repetitivos para concluir que, nas hipóteses de importação de veículo por pessoa física para uso próprio, incide o Imposto sobre Produtos Industrializados (IPI).

A tese fixada pelos ministros foi a seguinte: “Incide IPI sobre veículo importado para uso próprio, haja vista que tal cobrança não viola o princípio da não cumulatividade nem configura bitributação”.

No caso específico, o colegiado negou provimento ao recurso especial do contribuinte.

Em 2015, a Primeira Seção deu provimento a esse recurso e fixou tese no sentido da não incidência do IPI na hipótese. A Fazenda Nacional entrou com recurso extraordinário, o qual ficou sobrestado até o julgamento da controvérsia por parte do STF. Ao analisar o tema, o STF definiu que o IPI incide nesse tipo de importação.

“Nesse contexto, o Superior Tribunal de Justiça, após o julgamento do RE 723.651, sob a relatoria do ministro Marco Aurélio de Mello, diante do efeito vinculante dos pronunciamentos emanados em via de repercussão geral, passou a adotar o posicionamento do STF segundo o qual incide o IPI na importação de automóvel por pessoas físicas para uso próprio, haja vista que tal cobrança não viola o princípio da não cumulatividade nem configura bitributação”, explicou o relator do caso na Primeira Seção, ministro Francisco Falcão.

Recursos repetitivos

O Código de Processo Civil de 2015 regula no artigo 1.036 e seguintes o julgamento por amostragem, mediante a seleção de recursos especiais que tenham controvérsias idênticas. Como previsto nos artigos 121-A do Regimento Interno do STJ e 927 do CPC, a definição da tese pelo STJ vai servir de orientação às instâncias ordinárias da Justiça, inclusive aos juizados especiais, para a solução de casos fundados na mesma questão jurídica.

A tese estabelecida em repetitivo também terá importante reflexo na admissibilidade de recursos para o STJ e em outras situações processuais, como a tutela da evidência (artigo 311, II, do CPC) e a improcedência liminar do pedido (artigo 332 do CPC).

Na página de repetitivos do STJ, é possível acessar todos os temas afetados, bem como saber a abrangência das decisões de sobrestamento e as teses jurídicas firmadas nos julgamentos, entre outras informações.

Projeto permite que municípios reduzam ISS sobre hospedagem e turismo

Comunicação

O Projeto de Lei Complementar (PLP) 185/19 permite aos municípios a redução do Imposto sobre Serviços de Qualquer Natureza (ISS) incidente sobre serviços relativos a hospedagem, turismo, viagens e congêneres.

Em análise na Câmara dos Deputados, a proposta altera a lei complementar que trata do imposto (116/03). Hoje, a lei só permite a concessão de isenções, incentivos ou benefícios tributários ou financeiros para obras de construção civil, hidráulica ou elétrica; para a reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres; e para serviços de transporte coletivo municipal. O projeto adiciona os serviços de hospedagem e turismo a essa lista.

“Trata-se simplesmente de devolver aos municípios, especialmente àqueles que têm na atividade turística sua principal alternativa de desenvolvimento econômico e social, a possibilidade de conferir tratamento tributário favorecido a essa atividade, em face de sua singular importância para o crescimento local”, justifica o autor da proposta, deputado Wilson Santiago (PTB-PB).

Ele explica que a Lei Complementar 116, com as alterações promovidas pela Lei Complementar nº 157, de 2016, restringiu a possibilidade de os municípios se utilizarem do ISS como instrumento de política fiscal local.

Tramitação

A proposta será analisada pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania; e pelo Plenário.

Fonte: Agência Câmara Notícias

Consumidores poderão saber o preço dos produtos sem os impostos

Comunicação

A Comissão de Transparência, Fiscalização e Controle (CTFC) discute o projeto do senador Randolfe Rodrigues (Rede-AP) que obriga os fornecedores de produtos a informarem qual o preço do que vendem sem os impostos (PL 990/2019). O projeto tem o parecer pela aprovação feito pelo senador Dario Berger (MDB-SC) e, caso aprovado, poderá seguir para a análise da Câmara dos Deputados.

O texto deixa claro que a transparência em relação à carga tributária valerá não só no comércio de produtos, mas também de serviços. E a informação deverá estar exposta aos consumidores de maneira clara, precisa e ostensiva.

“Na maior parte dos países desenvolvidos isso já é feito há décadas. A informação que mais interessa ao consumidor é saber qual seria o preço sem os impostos. Qual é o custo real do produto? No Brasil, o preço final sofre acréscimos substanciais devido ao ICMS (Imposto sobre Circulação de Mercadorias e Serviços), ao PIS/Pasep e à Cofins (Contribuição para o Financiamento da Seguridade Social)”, argumenta Randolfe na justificativa.

O senador ainda defende que explicitar os dados sobre a carga tributária possibilitará aos consumidores saber o quanto de imposto poderá ser sonegado, caso não peça a nota fiscal. Randolfe acredita que isso fará com que os contribuintes solicitem o documento com mais freqüência, contribuindo para reduzir a sonegação fiscal.

Fonte: Agência Senado

Plano de saúde deve comunicar descredenciamento de clínicas, mesmo que rescisão não parta da operadora

Comunicação

A obrigação das operadoras de plano de saúde de comunicar aos seus beneficiários o descredenciamento de entidades hospitalares também se estende às clínicas médicas e é exigível ainda que a iniciativa da rescisão do contrato tenha partido da própria clínica.

Com esse entendimento, a Terceira Turma do Superior Tribunal de Justiça (STJ) rejeitou o recurso de uma operadora que alegava que a rescisão contratual não foi provocada por ela e que a clínica em questão não é uma entidade hospitalar. Para a operadora, a notificação da rescisão contratual com antecedência de 30 dias, prevista na Lei dos Planos de Saúde, seria aplicável apenas a hospitais.

O segurado entrou com pedido de tutela antecipada para garantir a cobertura do plano para o tratamento com um médico de sua confiança, que já o acompanhava. O profissional atendia em uma clínica que foi descredenciada no curso do tratamento, sem aviso prévio. O pedido foi julgado procedente.

Gênero

Ao analisar o recurso da operadora, o relator, ministro Villas Bôas Cueva, destacou que embora a Lei dos Planos de Saúde mencione apenas o termo “entidade hospitalar”, essa expressão, à luz dos princípios do direito do consumidor, deve ser entendida como gênero, englobando clínicas, laboratórios, consultórios médicos e demais serviços conveniados.

Para o relator, o cliente tem o direito de ser informado previamente acerca de modificações na rede de credenciados, pois assim poderá buscar, entre as possibilidades de tratamento oferecidas, aquela que melhor o atenda.

O ministro lembrou que são essenciais, tanto na formação quanto na execução de um contrato, a boa-fé entre as partes e o cumprimento dos deveres de informação, de cooperação e de lealdade. Ele destacou decisões do STJ segundo as quais as operadoras de plano de saúde têm o dever de informar aos segurados sobre as modificações na rede conveniada.

“Desse modo, subsiste o dever de comunicar aos consumidores e à Agência Nacional de Saúde Suplementar (ANS) acerca do descredenciamento de clínica médica, pois esta é espécie do gênero entidade hospitalar”, concluiu Villas Bôas Cueva.

Responsabilidade solidária

Outro aspecto a examinar no recurso, segundo o relator, é se a operadora estaria desobrigada de informar os consumidores nas hipóteses em que o descredenciamento tenha se dado por iniciativa da própria clínica, como ocorreu no caso analisado.

Villas Bôas Cueva afirmou que, reconhecida a incidência do Código de Defesa do Consumidor nos contratos de plano de saúde – como estabelece a Súmula 608 –, também deve ser aplicada a regra da responsabilidade solidária entre todas as empresas integrantes da cadeia de fornecimento.

“Sabedores das suas obrigações legais perante os consumidores – as quais podem, inclusive, ser exigidas solidariamente –, os integrantes da cadeia de fornecimento de serviços devem se organizar, estabelecendo entre si, conforme a realidade operacional de cada um, os ajustes contratuais necessários ao cumprimento desses deveres, com observância dos prazos previstos na legislação”, disse o ministro.

Leia o acórdão.

Fonte: STJ

Afastamento da impenhorabilidade do bem de família no caso de obrigação assumida para terminar obra

Comunicação

O Código Civil, como se sabe, determina que, no caso do inadimplemento das obrigações contraídas, o devedor responde pela dívida originada deste inadimplemento com todos os seus bens[1].

Tal determinação constitui-se na regra para que o credor consiga saldar seu crédito e permita ver satisfeita a obrigação contraída entre as partes, uma vez inadimplida.

Há, entretanto, exceções quanto aos bens do devedor que podem responder pelo inadimplemento de suas obrigações. Estes bens, por sua natureza, tiveram proteção legal quanto à possibilidade de serem utilizados para a satisfação do crédito dos credores.

O Código de Processo Civil, em seus artigos 832[2] e 833[3] traz, primeiro, a diretriz de que não podem ser objeto de execução os bens que a Lei considera impenhoráveis e inalienáveis e, em seguida, quais bens seriam esses.

Dentre muitos dos exemplos que poderíamos aqui citar quanto às exceções mencionadas acima, um será por nós tratada no presente artigo, pois foi objeto de recente julgado perante o Superior Tribunal de Justiça: o Bem de Família.

Os Bens de Família são regidos pela Lei Federal 8009/90[4] que, em seu artigo 1º, define o bem de família como sendo o imóvel residencial próprio do casal, ou da entidade familiar, é impenhorável e não responderá por qualquer tipo de dívida civil, comercial, fiscal, previdenciária ou de outra natureza, contraída pelos cônjuges ou pelos pais ou filhos que sejam seus proprietários e nele residam, salvo nas hipóteses previstas nesta lei.

Desta forma, o bem de família não responderia por dívida civil, tributária, comercial, previdenciária, ou de qualquer outra natureza. Mas a própria Lei traz exceções a essa impenhorabilidade. O artigo 3º da referida Lei diz que a impenhorabilidade é oponível em qualquer processo de execução civil, fiscal, previdenciária, trabalhista ou de qualquer outra natureza, salvo as hipóteses contidas em seus incisos[5].

No caso concreto que motivou o presente artigo, os adquirentes de determinada unidade em construção, após a falência da construtora, aderiram voluntariamente a uma associação de adquirentes que, com esforços comuns, desejava terminar a construção do edifício aonde se situavam as unidades imobiliárias adquiridas.

Não tendo condições de continuar com suas obrigações assumidas com a associação de adquirentes, os compradores acabaram por ficar inadimplentes com as prestações assumidas, sendo, por conseguinte, executados nos valores em aberto, tendo sido penhorados os direitos aquisitivos quanto ao imóvel em construção.

Tendo o Tribunal de Justiça do Estado de São Paulo negado a proteção de impenhorabilidade ao bem de família aos adquirentes, estes interpuseram Recurso Especial, autuado sob o nº 1.658.601. A Relatoria coube à Ministra Nancy Andrighi.

Em seu voto, a ministra relatora asseverou que há, no caso concreto, um interesse coletivo que deve prevalecer sobre o do particular, sendo que a associação constituída para terminar as obras englobou todo o empreendimento, e não apenas a unidade dos adquirentes, sendo certo que não seria possível proteger apenas uma família em detrimento a todas as outras.

Neste sentido, a ministra ressaltou que “Se todos os associados se obrigaram perante a associação a custear o término da construção do todo – isso é, das três torres que compõem o condomínio –, não há como imputar os pagamentos realizados por cada um dos associados a uma determinada torre ou unidade.”

Ademais, ponderou a ministra que “não se está diante de contrato celebrado com a finalidade de transmissão da propriedade, uma vez que a quitação da dívida assumida perante a recorrida não tem o condão de subtrair daquele credor fiduciário a propriedade resolúvel do imóvel para restituir aos devedores fiduciantes a sua propriedade plena.”

Por fim, concluiu a ministra, considerando que o aporte financeiro para a conclusão de toda a obra “é indispensável à efetiva construção do imóvel de todos os associados com suas respectivas áreas comuns, aporte esse sem o qual os recorrentes sequer teriam a expectativa de concretizar a titularidade do bem de família, tendo em vista a falência da construtora originariamente contratada para aquela finalidade.”.

Desta forma, nota-se que a decisão em comento acaba por elevar, de certa forma, a obrigação assumida pelos adquirentes perante a associação, ao status propter rem, muito assemelhada à já pacificada situação da cobrança de despesas ordinárias e extraordinárias de condomínio, que afastam a proteção ao bem de família em prol de toda a coletividade comunheira, o que nos parece acertado.

[1] Art. 391. Pelo inadimplemento das obrigações respondem todos os bens do devedor.

[2] Art. 832. Não estão sujeitos à execução os bens que a lei considera impenhoráveis ou inalienáveis.

[3] Art. 833. São impenhoráveis:

I – os bens inalienáveis e os declarados, por ato voluntário, não sujeitos à execução;

II – os móveis, os pertences e as utilidades domésticas que guarnecem a residência do executado, salvo os de elevado valor ou os que ultrapassem as necessidades comuns correspondentes a um médio padrão de vida;

III – os vestuários, bem como os pertences de uso pessoal do executado, salvo se de elevado valor;

IV – os vencimentos, os subsídios, os soldos, os salários, as remunerações, os proventos de aposentadoria, as pensões, os pecúlios e os montepios, bem como as quantias recebidas por liberalidade de terceiro e destinadas ao sustento do devedor e de sua família, os ganhos de trabalhador autônomo e os honorários de profissional liberal, ressalvado o § 2º;

V – os livros, as máquinas, as ferramentas, os utensílios, os instrumentos ou outros bens móveis necessários ou úteis ao exercício da profissão do executado;

VI – o seguro de vida;

VII – os materiais necessários para obras em andamento, salvo se essas forem penhoradas;

VIII – a pequena propriedade rural, assim definida em lei, desde que trabalhada pela família;

IX – os recursos públicos recebidos por instituições privadas para aplicação compulsória em educação, saúde ou assistência social;

X – a quantia depositada em caderneta de poupança, até o limite de 40 (quarenta) salários-mínimos;

XI – os recursos públicos do fundo partidário recebidos por partido político, nos termos da lei;

XII – os créditos oriundos de alienação de unidades imobiliárias, sob regime de incorporação imobiliária, vinculados à execução da obra.

- 1º A impenhorabilidade não é oponível à execução de dívida relativa ao próprio bem, inclusive àquela contraída para sua aquisição.

- 2º O disposto nos incisos IV e X do caput não se aplica à hipótese de penhora para pagamento de prestação alimentícia, independentemente de sua origem, bem como às importâncias excedentes a 50 (cinquenta) salários-mínimos mensais, devendo a constrição observar o disposto no art. 528, § 8º , e no art. 529, § 3º .

- 3º Incluem-se na impenhorabilidade prevista no inciso V do caput os equipamentos, os implementos e as máquinas agrícolas pertencentes a pessoa física ou a empresa individual produtora rural, exceto quando tais bens tenham sido objeto de financiamento e estejam vinculados em garantia a negócio jurídico ou quando respondam por dívida de natureza alimentar, trabalhista ou previdenciária.

[4] LEI Nº 8.009, DE 29 DE MARÇO DE 1990. – Dispõe sobre a impenhorabilidade do bem de família.

[5] Art. 3º A impenhorabilidade é oponível em qualquer processo de execução civil, fiscal, previdenciária, trabalhista ou de outra natureza, salvo se movido:

I – em razão dos créditos de trabalhadores da própria residência e das respectivas contribuições previdenciárias; (Revogado pela Lei Complementar nº 150, de 2015)

II – pelo titular do crédito decorrente do financiamento destinado à construção ou à aquisição do imóvel, no limite dos créditos e acréscimos constituídos em função do respectivo contrato;

III — pelo credor de pensão alimentícia;

III – pelo credor da pensão alimentícia, resguardados os direitos, sobre o bem, do seu coproprietário que, com o devedor, integre união estável ou conjugal, observadas as hipóteses em que ambos responderão pela dívida; (Redação dada pela Lei nº 13.144 de 2015)

IV – para cobrança de impostos, predial ou territorial, taxas e contribuições devidas em função do imóvel familiar;

V – para execução de hipoteca sobre o imóvel oferecido como garantia real pelo casal ou pela entidade familiar;

VI – por ter sido adquirido com produto de crime ou para execução de sentença penal condenatória a ressarcimento, indenização ou perdimento de bens.

VII – por obrigação decorrente de fiança concedida em contrato de locação. (Incluído pela Lei nº 8.245, de 1991)

VII – por obrigação decorrente de fiança concedida em contrato de locação; e (Redação dada pela Medida Provisória nº 871, de 2019)

VII – por obrigação decorrente de fiança concedida em contrato de locação. (Incluído pela Lei nº 8.245, de 1991)

VIII – para cobrança de crédito constituído pela Procuradoria-Geral Federal em decorrência de benefício previdenciário ou assistencial recebido indevidamente por dolo, fraude ou coação, inclusive por terceiro que sabia ou deveria saber da origem ilícita dos recursos. (Incluído pela Medida Provisória nº 871, de 2019)

Projeto garante, em lei, criação de animais domésticos em condomínios

Comunicação

Está em análise na Comissão de Constituição e Justiça (CCJ) o Projeto de Lei (PL) 4.969/2019, que assegura o direito de criação de animais domésticos em condomínios.

O texto, de autoria do senador Styvenson Valentim (Podemos-RN), altera artigos do Código Civil (Lei 10.406, de 2002) garantindo que qualquer condômino tenha o direito de criar esses animais em suas unidades autônomas, desde que obedeçam as normas do condomínio e evitem que seus animais causem qualquer tipo de dano, incômodo ou risco à segurança dos demais condôminos. A proposta também deixa claro que os animais também não podem criar obstáculo ou embaraço ao bom uso das áreas comuns.

O projeto propõe ainda que fique expressamente assegurada ao condomínio a possibilidade de aplicar medidas punitivas ao condômino que não criar seus animais domésticos de maneira adequada, proporcionando, assim, um equilíbrio entre normas permissivas e restritivas.

“Trata-se de medida de inegável razoabilidade, pois, se esses animais efetivamente não vierem a causar nenhum tipo de distúrbio aos demais condôminos, não há razão por que a sua criação seja vedada pelas convenções ou regimentos internos dos condomínios de edifícios, o que, no nosso entender, será capaz de regular o tema de maneira mais razoável e adequada, contribuindo, assim para a pacificação social”, afirmou Styvenson.

Estima-se que no Brasil, existam 54,2 milhões de cães; 39,8 milhões de aves; 23,9 milhões de gatos; 19,1 milhões de peixes e 2,3 milhões de répteis e pequenos mamíferos criados como animais domésticos. A estimativa total em 2018 chega a 139,3 milhões de animais de estimação. Os dados são do Instituto Pet Brasil. Em 2013, a população de animais domésticos no Brasil era de cerca de 132,4 milhões de animais, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE).

O projeto tramita na CCJ em decisão terminativa e aguarda o recebimento de emendas.

Fonte: Agência Senado

STF valida norma que autoriza terceirização em concessionárias de serviços públicos

Comunicação

O Plenário do Supremo Tribunal Federal, em sessão de julgamento virtual, declarou a validade do dispositivo da Lei Geral das Concessões (Lei 8.897/1995) que autoriza a terceirização das atividades inerentes, acessórias ou complementares das concessionárias de serviço público. A decisão unânime seguiu o voto do relator, ministro Edson Fachin, pela improcedência da Ação Declaratória de Constitucionalidade (ADC) 26. Em atenção ao princípio da colegialidade, ele aplicou à hipótese o entendimento majoritário da Corte, que reconhece a possibilidade de terceirização em qualquer área da atividade econômica.

Atividades inerentes

A ADC 26 foi ajuizada pela Associação Brasileira de Distribuidores de Energia Elétrica (Abradee) e tinha como objeto o parágrafo 1º do artigo 25 da Lei 8.987/1995. A associação argumentava que a lei, ao mencionar as atividades inerentes, é clara ao admitir a terceirização também nas atividades-fim. No entanto, a Justiça do Trabalho, com fundamento na Súmula 331 do Tribunal Superior do Trabalho (TST), vinha decidindo reiteradamente em sentido contrário.

Jurisprudência

Em seu voto, o ministro Fachin lembrou que o Plenário, no julgamento da Arguição de Descumprimento de Preceito Fundamental (ADPF) 324 e do Recurso Extraordinário (RE) 958252, com repercussão geral, reconheceu a constitucionalidade do instituto das terceirização em toda e qualquer atividade e afastou a interpretação conferida pelo TST à matéria na Súmula 331. Lembrou ainda que, no julgamento do Recurso Extraordinário com Agravo (ARE) 791932, com repercussão geral, o STF aplicou o mesmo entendimento a dispositivo da Lei Geral das Telecomunicações (Lei 9.472/1997) de conteúdo idêntico ao discutido na ADC. “Logo, o artigo 25, parágrafo 1º, da Lei 8.987/1995, ao autorizar as concessionárias de serviço público a contratar com terceiros o desenvolvimento de atividades inerentes, acessórias ou complementares, alinha-se ao entendimento jurisprudencial atual e reveste-se de constitucionalidade, devendo ter sua eficácia garantida e preservada”, concluiu.

O julgamento da ADI foi concluído na sessão do Plenário Virtual encerrada em 22/8.

Fonte: STF

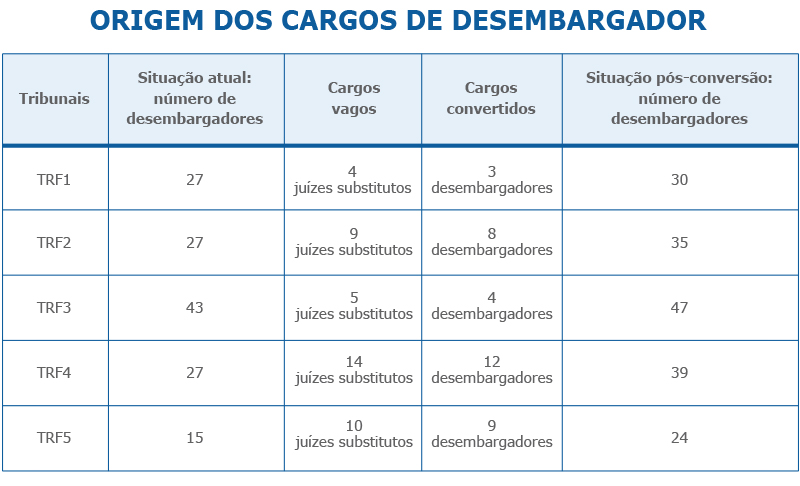

Pleno do STJ aprova projeto para criação do TRF6 sem aumento de custos no orçamento da Justiça Federal

Comunicação

O Pleno do Superior Tribunal de Justiça (STJ) aprovou, por unanimidade, o projeto de lei para a criação do Tribunal Regional Federal da 6ª Região (TRF6), com jurisdição em Minas Gerais. O TRF6, que vai aumentar a eficiência da Justiça Federal sem implicar aumento de despesas, será um desmembramento do TRF1. O projeto segue agora para deliberação do Congresso Nacional.

O presidente do STJ, ministro João Otávio de Noronha, destacou o esforço administrativo para viabilizar o TRF6 sem a criação de novos custos, já que todo o projeto foi construído tendo como base a realocação de magistrados, servidores, contratos e até mesmo as sedes.

“Nós sabemos das profundas dificuldades financeiras e do momento difícil que o país atravessa, e por isso mesmo a proposta de criação do TRF6 foi feita sem nenhum aumento de custo na Justiça Federal”, explicou o ministro ao agradecer os esforços do presidente do TRF1, desembargador Moreira Alves, e da ministra do STJ Isabel Gallotti para a formatação do projeto sem a criação de despesas.

Na mesma sessão, os ministros aprovaram o envio ao Congresso de um projeto de lei para a transformação de cargos de juiz substituto de TRF em desembargador de TRF, também sem aumento de despesas. Esta proposta foi formatada para possibilitar a reestruturação dos TRFs e a criação do TRF6.

Segundo Noronha, o novo desenho proposto para o TRF6, que pode virar um modelo para os demais tribunais, traz alterações para deixar a primeira e a segunda instâncias mais enxutas. Com as mudanças, o TRF6 aproveitará servidores do TRF1, além de compartilhar contratos administrativos de limpeza, vigilância e transporte, entre outros.

Sobrecarga de trabalho

João Otávio de Noronha mencionou a sobrecarga de trabalho do atual TRF1, que abrange 80% de todo o território nacional em 14 estados e recebe um de cada três processos da Justiça Federal. Do total de processos do TRF1, 35% são originários de Minas Gerais, e futuramente serão de competência do TRF6.

“Há um volume monstruoso de distribuição de processos no atual TRF1. Desde a criação dos TRFs na Constituição de 1988, a demanda de trabalho cresceu muito, mas a estrutura, não. O estudo técnico feito pelo Conselho da Justiça Federal (CJF) mostrou que a melhor saída é a criação de um TRF para Minas Gerais”, comentou o presidente do STJ.

Ele informou que a carga de trabalho atual do TRF1, de 26,1 mil processos por desembargador, é 260% maior que a média dos demais TRFs.

Uma das premissas para a criação do TRF6, segundo o projeto, é a ênfase na tecnologia: será um tribunal 100% eletrônico, com investimentos em automação, uso de inteligência artificial e gabinetes compactos.

Esforço coletivo

Durante a sessão, Noronha lembrou que o projeto conta com o apoio do presidente do Supremo Tribunal Federal (STF) e do Conselho Nacional de Justiça (CNJ), ministro Dias Toffoli, além do empenho do CJF, do TRF1 e de dos atuais ministros do STJ oriundos do TRF1, Isabel Gallotti, Assusete Magalhães e Reynaldo Soares da Fonseca.

A ministra Isabel Gallotti, relatora do anteprojeto de transformação de cargos, afirmou que o texto aprovado é fruto de um grande trabalho de formação de consenso e contou com a participação ativa dos desembargadores de todos os TRFs.

A ministra Assusete Magalhães elogiou a criação de um novo tribunal sem o aumento de despesas, apostando em uma solução criativa e administrativamente moderna para viabilizar o desmembramento do TRF1.

Leia o voto do ministro João Otávio de Noronha.

Fonte: STJ